(М)

ВОЗМОЖНОСТЬ АНАЛИЗИРОВАТЬ ФАКТ. СЕБЕСТОИМОСТЬ НЕ ЗА МЕСЯЦ В ЦЕЛОМ, А ЗА

НЕКОЛЬКО ДНЕЙ В ПРЕДЕЛАХ МЕСЯЦА добавлена

по просьбе

одного из клиентов.

Якобы для

оперативного отслеживания себестоимости в течение месяца.

"Якобы",

т.к.

оперативное

отслеживание фактической себестоимости в условиях многоассортиментного пищевого

производства в течение месяца

невозможно:

единственный источник фактических сумм затрат - это бухучёт.

1)

НЕСЫРЬЕВЫЕ ЗАТРАТЫ (э/э, вода, газ, амортизация, зарплата с отчислениями,

доставка, ..) будут известны

ТОЛЬКО по

прошествии месяца.

2)

Реализация готовой продукции через собственную торговую сеть (Д50 К90-1)

рассчитывается по прошествии месяца

(после ввода

остатков на конец месяца) и датируется последним его числом.

3) Чтобы

понять, затрачен ли на производство полуфабрикат с остатка прошлого месяца (НЕ

содержащий в себе затрат

текущего

месяца), анализируются остатки оборотно-сальдовой ведомости, которые,

естественно, включают в себя все

уже

введённые документы.

Например,

сегодня 17 ноября. И руководство требует подать ему факт. себестоимость за

прошедшую половину месяца (1-15.11).

- Ноябрьских

затрат по э/э, воде и газу нет в принципе . Счета-фактуры с реальными суммами

этих затрат поставщики пришлют только в начале декабря.

- В качестве

зарплаты с отчислениями в бухучёте к этому времени есть только данные по

сотрудникам, ноябрьская зарплата которых в силу некоторых причин была

предварительно посчитана бухгалтером по зарплате.

Чаще всего

эта "некоторая причина" - увольнение посреди месяца.

-

Амортизации либо нет (бухгалтер по ОС её ещё просто не начислила), либо она за

весь месяц - никто не начисляет амортизацию за сколько-то дней месяца.

- Что

касается сырьевых затрат: списание

происходит по средневзвешенной цене входящего остатка (т.е. прошлого месяца) и

прихода от поставщиков текущего месяца.

И даже если

в конце месяца цены поставки сырья не изменятся, то средневзвешенная цена всё

равно поменяется - из-за уменьшения доли участия входящего остатка сырья в

формировании цены.

- В оборотно

сальдовой-ведомости данные по полуфабрикатам отражают ВСЕ документы

производства: с 1 по 17 ноября.

А остатки

полуфабрикатов, которые были в оборотке на конец 15-го числа, безвозвратно

растворились.

- Готовая

продукция, переданная за эти дни в собственную торговую сеть, согласно бухучёту

ещё не продана.

Кол-во и

сумма продаж через собственные магазины появятся в бухучёте только после ввода

реальных остатков по торговле

(это будет

сделано в начале декабря).

Посчитать

предполагаемую себестоимость исходя из

1)

сложившихся на текущий момент цен сырья

2)

планируемых сумм несырьевых затрат (в целом

либо на единицу

продукции)

конечно,

можно.

Но это НЕ

ФАКТИЧЕСКАЯ себестоимость.

Вот когда

все поставщики пришлют свои счета за

ноябрь, а расчётчица посчитает ноябрьскую зарплату с отчислениями, вот тогда

можно сформировать ноябрьскую фактическую себестоимость. А произойдут все эти события ТОЛЬКО В НАЧАЛЕ

декабря. Числу этак к 5-му - 6-му.

ДО этого

можно говорить только о предполагаемой = планируемой себестоимости. НЕ о

фактической.

И последняя

неприятность. Фактическая себестоимость за месяц может быть ТОЛЬКО ОДНА.

Поэтому вы

можете посчитать себестоимость за первые 15 дней, но себестоимость за

последующие 15 дней, а также себестоимость

за месяц в

целом своим появлением затрут предыдущий расчёт.

Если

абсурдность подобного задания вам не очевидна, читаем дальше.

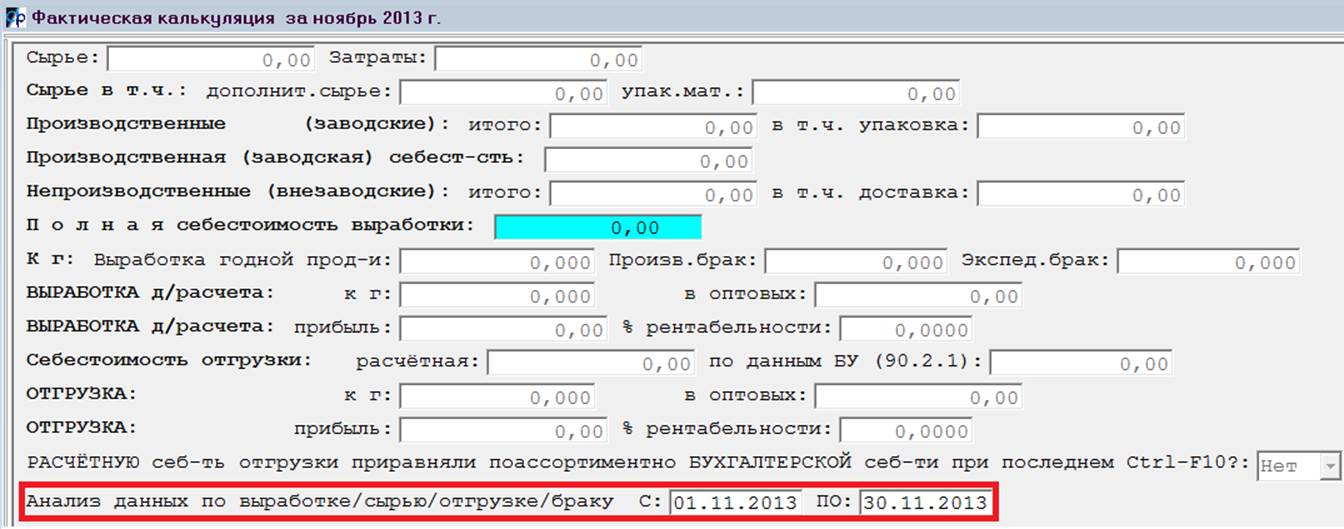

В

"шапке" документа факт. себестоимости появились поля дат начала и

окончания периода:

Изначально

там стоят первый и последний день месяца. Если Вы укажете меньший диапазон дат,

выработка, сырьё, брак

и отгрузка

(не считая реализованного через собственную торговую сеть) будут отбираться с

учётом ограничений по датам.

Во

исполнение упомянутого выше начальственного пожелания получить фактическую

себестоимость за первую и вторую

половины

месяца вам придётся сначала указать даты 01.11.2013 и 15.11.2013. Рассчитать

себестоимость.

(Уровень

несырьевых затрат (Ctrl-F9 из шапки) вы

можете ВРУЧНУЮ заполнить данными факт. себестоимости

прошлого

месяца, делёнными пополам.)

По

прошествии месяца зайти в этот же документ и сменить даты на 16.11.2013 и

30.11.2013. Рассчитать себестоимость.

Понятно, что

предыдущая себестоимость (1-15.11) исчезнет.

А когда подойдёт

время рассчитать настоящую факт. себестомость, выставляете даты 01.11.2013 и

30.11.2013.

После этого

расчёта себестоимости второй половины

месяца у вас уже не будет.

И ещё одно

замечание - на сильно упрощённом примере.

Предположим,

15-го ноября изготовили 10 кг батона неупакованного (расход муки 7 кг, соли - 1

кг).

А 16-го

ноября 8 кг этого батона упаковали (со списанием 0,5 кг плёнки)

В ф/с

себестоимости за полный месяц получили бы:

Батон неупакованный: выработка 2 кг; расход

сырья: мука 1.4 кг, соль 0.2 кг

Батон упакованный: выработка 8 кг; расход

сырья: мука 5.6 кг, соль 0.8 кг, плёнка 0.5 кг

ИТОГО: выработка

10 кг; расход сырья: мука 7 кг, соль 1

кг

В ф/с

себестоимости за 1-15.11 получим:

Батон неупакованный: выработка 10 кг; расход

сырья: мука 7 кг, соль 1 кг

Упакованного нет - ведь упаковка произошла

только 16-го числа.

Теперь

себестоимость за 16-30.11.

В отчетах

смены за этот период ТОЛЬКО изготовление упакованного батона. Расход сырья -

только 0.5 кг плёнки.

Расход муки

и соли взять неоткуда, т.к. неупакованного изделия (в силу даты его

производства) НЕТ в факт. себестоимости.

И в бухучёте

НЕТ списания муки и соли в период с 16-го ноября (это списание было 15-го).

В ф/с

получим:

Батон неупакованный: НЕТ

Батон упакованный: выработка 8 кг; расход

сырья: плёнка 0.5 кг. И ВСЁ.