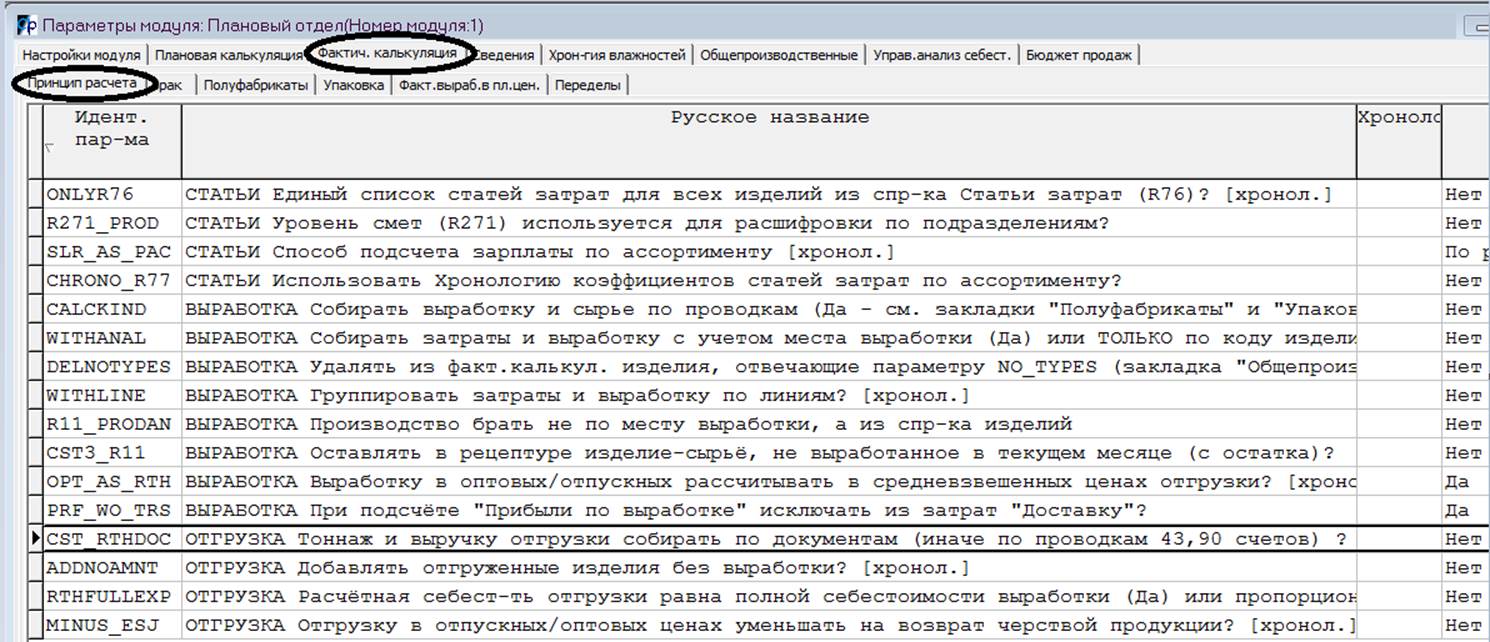

(М) ДЛЯ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ОТГРУЗКУ

(ТОННАЖ И ВЫРУЧКУ)

СОБИРАТЬ ПО ДОКУМЕНТАМ НАКЛАДНЫХ ИЛИ ПО ПРОВОДКАМ 43 И 90 СЧЕТОВ -

НОВЫЙ

ПЕРЕКЛЮЧАТЕЛЬ В ПАРАМЕТРАХ МОДУЛЯ:

Умолчание

для CST_RTHDOC - Нет. Т.е.:

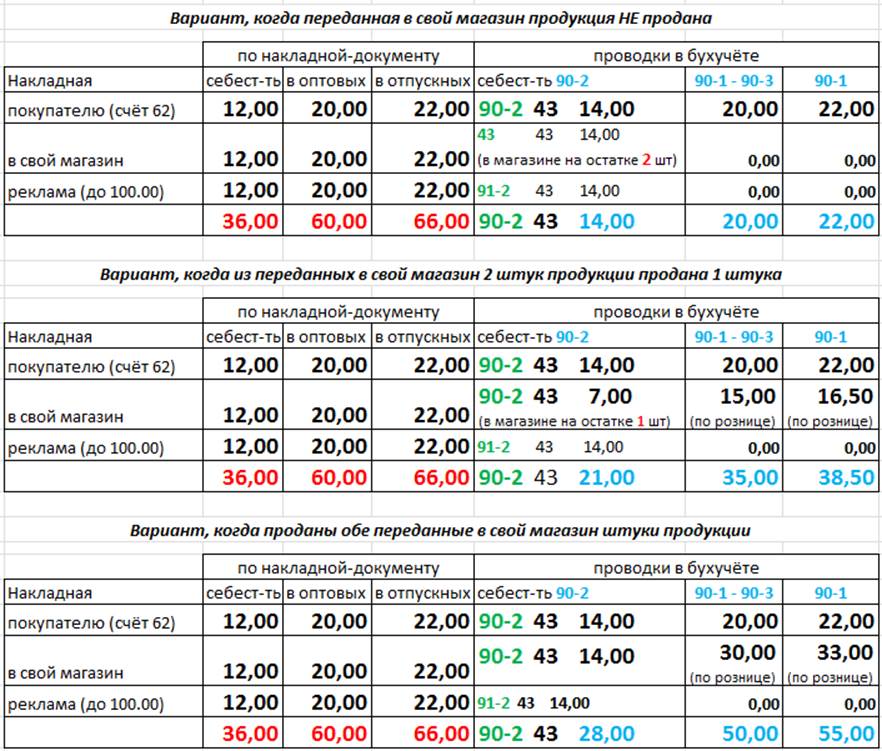

1) тоннаж

собирается по проводкам 90-2 43. Это особенно актуально для предприятий с

собственной торговой сетью.

Т.к.

накладные отгрузки в свои магазины описывают НЕ ПРОДАЖУ, а всего лишь передачу

продукции на территорию магазина.

2) выручка

отгрузки собирается поассортиментно по проводкам 90-1 (для суммы в оптовых

вычитается 90-3).

Помимо

замечания по пункту 1, в этом случае в выручку не попадут (И НЕ ДОЛЖНЫ ПОПАСТЬ)

накладные на рекламу и браготворительность.

СЕБЕСТОИМОСТЬ

отгрузки БЕЗУСЛОВНО собирается по проводкам 90-2 43.

Т.к. в

накладных отгрузки в качестве себестоимости указана плановая, а не фактическая

себестоимость.

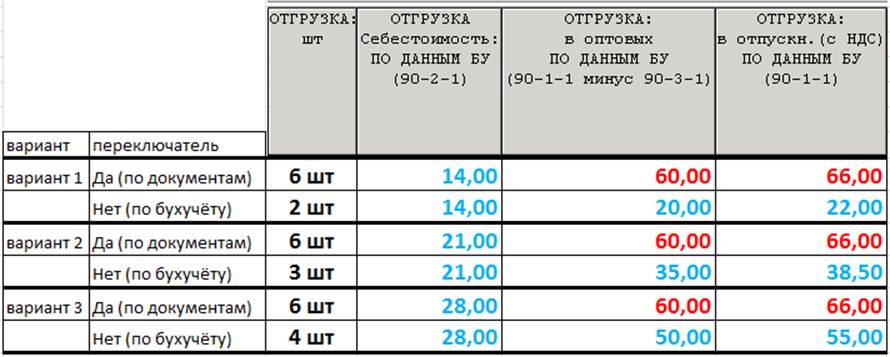

На простом

примере: За месяц было 3 накладных отгрузки с единственным ассортиментом (по 2

штуке в накладной),

у которого

плановая себестомость 6 рублей, фактическая 7, оптовая 10, отпускная 11,

розничная 16,50.

Как будут

заполнены колонки про отгрузку при разных значениях нового переключателя:

В бухучёте

реализованы - в зависимости от варианта - 2, 3 или 4 штуки (не 6 как по

накладным!).

И прибыль в

бухучёте соответственно составит 6

(20-14), 14 (35-21) или 22 (50-28)

рубля.