(М)

ВОЗМОЖНОСТЬ ИСПОЛЬЗОВАТЬ ЕДИНЫЙ СПИСОК СТАТЕЙ ЗАТРАТ ДЛЯ ВСЕХ ИЗДЕЛИЙ, НО С

УЧЁТОМ ПРИНАДЛЕЖНОСТИ

ИЗДЕЛИЙ К

РАЗНЫМ ПРОИЗВОДСТВАМ появилась в документе факт. калькуляции.

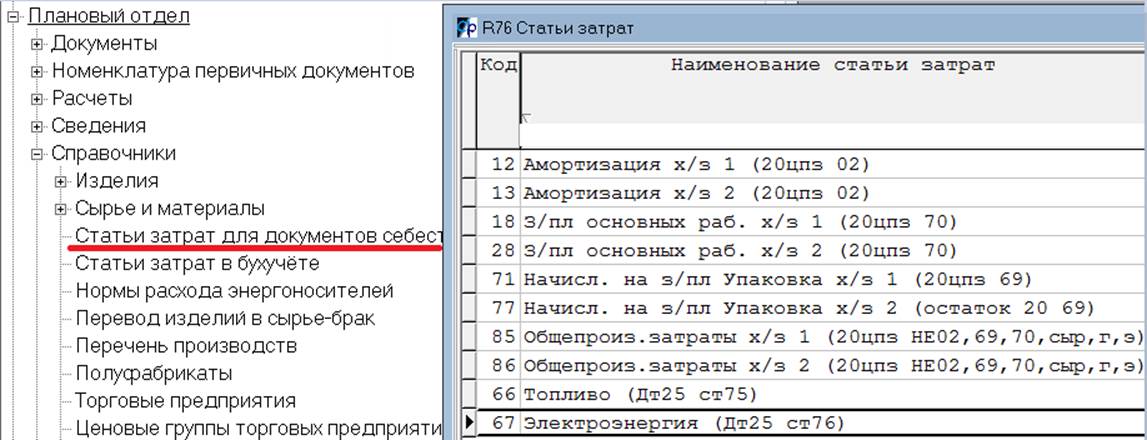

Исторически

справочник статей затрат R76 составлялся

таким образом:

Если из бухучёта

можно было собрать затраты некоторого типа отдельно по конкретному

производству,

то такой тип

затрат оформлялся несколькими одноимёнными статьями: сколько производств -

столько статей.

рис.1

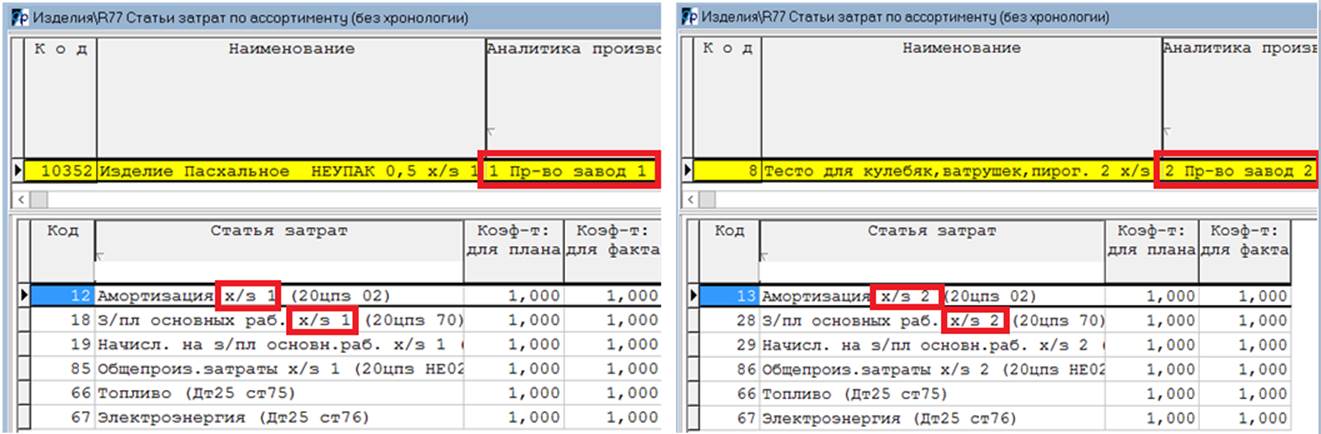

Например,

Амортизацию, Зарплату и Начисления, остальные Общепроизводственные можно было

собрать

отдельно по

каждому производству:

рис.2

Поэтому эти

типы затрат оформлялись отдельными статьями для каждого из производств:

амортизация

завода 1, амортизация завода 2, з/пл завода 1, з/пл завода 2, ...

Каждая

статья подлежит распределению между изделиями ТОЛЬКО соответствующего пр-ва -

за счёт того,

что

добавлена она только в некоторые изделия (в спр-к R77 статей затрат по ассортименту).

А вот по

Топливу и Электроэнергии невозможно точно сказать, сколько на какой завод

истрачено:

рис.3

В частности,

нет соответствующих счётчиков позаводно. Есть только счёт от поставщика, в

котором указано:

на

предприятие в целом затрачено столько-то рублей.

Каждая из

статей Газ и Электроэнергия подлежит распределению между изделиями ВСЕХ пр-в.

В спр-ке

изделий на уровень статей затрат по ассортименту нужно было добавлять:

для изделий завода 1 - амортизация завода

1, з/пл завода 1, ..., топливо, э/э

для изделий завода 2 - амортизация завода

2, з/пл завода 2, ..., топливо, э/э

Т.е. состав

затрат для изделий разных заводов был разным (общие - только топливо и э/э).

------------------------------

Напоминаем, что список статей затрат,

свойственный каждому изделию (спр-к R77),

задаётся по клавише Ctrl-F9 из спр-ка изделий R11:

рис.4

------------------------------

На

предприятиях с единственным производством можно было избавить себя от

необходимости добавлять список статей затрат

в каждое

новое изделие (в R77) за счёт переключателя OnlyR76:

рис.5

При

установленном в Да переключателе НЕ нужно заполнять статьи для каждого изделия

(R77 = Ctrl-F9 из спр-ка изделий).

При

формировании факт. калькуляции для каждого изделия добавится полный список

статей прямо из спр-ка R76,

а не список

по каждому ассортименту из спр-ка R77 (даже если

этот список по каким-то изделиям присутствует).

Т.е. спр-к R77 статей вообще

заполнять не нужно.

------------------------------

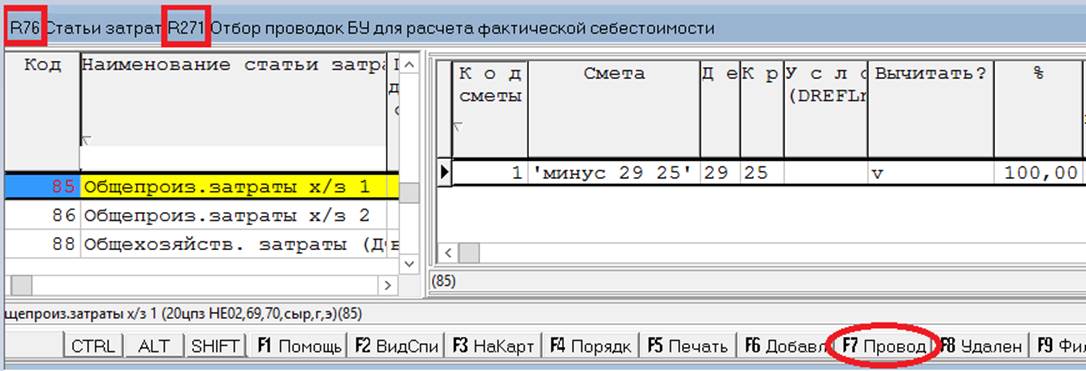

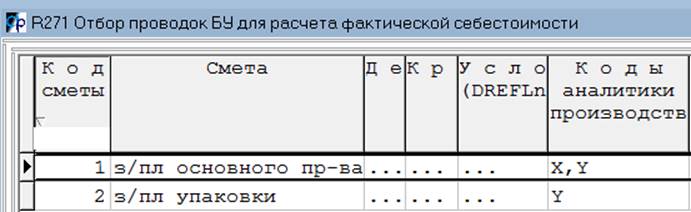

У спр-ка

смет R271 (вызывается из спр-ка статей затрат R76 по F7) было

единственное назначение:

если колонок

"Дт","Кт","Условие отбора",... спр-ка статей

затрат R76 не хватало для описания проводок бухучёта,

которые

должны составить сумму этой статьи для факт. калькуляции:

рис.6

------------------------------

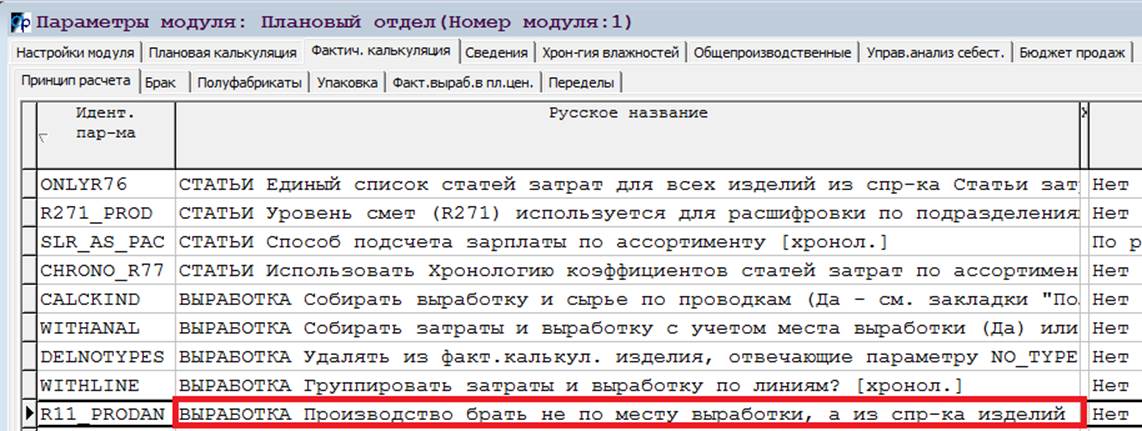

Теперь

переходим к основной теме - новому переключателю R271_PROD:

рис.7

При

положительном его значении предыдущий переключатель OnlyR76 имеет смысл тоже установить в Да.

Даже если у

вас есть статья/статьи затрат, которую нужно распределить только мeжду несколькими

изделиями (например, роялти),

нет

необходимости заполнять спр-к R77:

для изделий с роялти: общий список + статья

про роялти,

для остальных изделий: только общий список,

-

т.к. при

работе с новым переключателем есть возможность ограничить для каждой статьи как

перечень производств,

к которым

эта статья применяется, так и список изделий, между которыми эту статью

предстоит распределить - см. ниже

****.

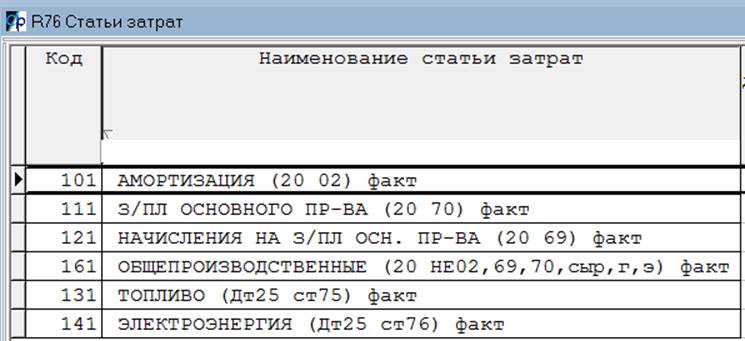

Если R271_PROD положительный, в спр-ке статей

затрат R76 - по единственной статье каждого

вида:

рис.8

А

условия отбора сумм из бухучёта и

распределения этой статьи по производствам задаются на уровне смет F7.

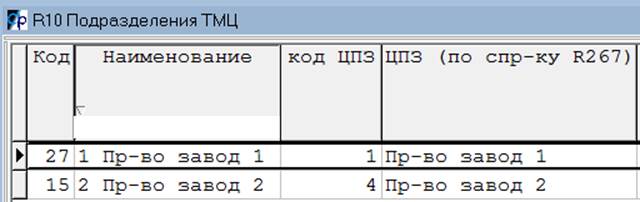

Например, коды аналитики х/з 1 и х/з 2 27 и

15 соответственно. Коды соответствующих ЦПЗ 1 и 4:

рис.9

Тогда статья

Амортизация на уровне смет (по F7) будет описана:

рис.10

Вся сумма

амотризации (Д20 К02) разбита на 3 сметы:

аморт-я завода 1: Д20 цпз 1 К02

аморт-я завода 2: Д20 цпз 4 К02

остальная аморт-я в Дт 20-го, но НЕ

относящася к конкретному пр-ву: Д20 цпз не 1,4

К02

Теперь

смотрим на рисунок 9 и колонку в красной прямоугольной рамке рисунка

10:

первая из смет (про завод 1) распределяется

только между изделиями подразделения 27 (см. рис.9: 27 - пр-во завода 1)

вторая смета (про завод 2) распределяется

только между изделиями подразделения 15 (см. рис.9: 15 - пр-во завода 2)

а последняя смета (не про производства)

распределяется между изделиями обоих пр-в.

Легко

догадаться, что Топливо и Электроэнергия на уровне смет будут описаны по

аналогии с 3-й сметой амортизации,

т.е.

распределяться между ассортиментом всех пр-в:

рис.11

------------------------------

Номер аналитики производства (в нашем примере 27 и 15) в документе факт.

калькуляции для каждого изделия

определяется в момент добавления выработки,

сырья, отгрузки, брака (Ctrl-F6 на уровне

изделий.)

рис.12

Переключатель про способ определения

аналитик пр-ва (по месту выработки или из спр-ка изделий):

рис.13

![]()

![]()

Определение Производства по спр-ку изделий

было затребовано комбинатами со сложной структурой производств,

когда затраты, которые должны

"упасть" на очередное изделие, определяются не местом его выработки,

а положением места выработки в структуре

производств. У подавляющего большинства наших клиентов переключатель Нет.

------------------------------

****

Теперь о

том, как ограничить распределение статьи несколькими кодами изделий (а не

кодами производств,

о чём шла

речь выше). Список кодов изделий указывается в колонке Допусловие отбора

изделий:

рис.14

------------------------------

И последний

совет.

Если у вас

есть ВЫДЕЛЕННЫЕ упаковочные производства, например, "основное" (код

аналитики X) и "упаковка" (код аналитики Y),

затраты,

относящиеся к основному пр-ву, нужно распределять и между изделиям основного

пр-ва,

и между

продукцией упаковки.

А затраты

упаковки - только между упакованными изделиями:

рис.15

ВНИМАНИЕ -

см. также Хронологию от 06.04.2015.