(М) НОВЫЕ

СВЕДЕНИЯ О РЕНТАБЕЛЬНОСТИ ВЫРАБОТКИ В ЦЕНАХ ОТГРУЗКИ ПОАССОРТИМЕНТНО И

ПОМЕСЯЧНО по данным документов факт. калькуляции:

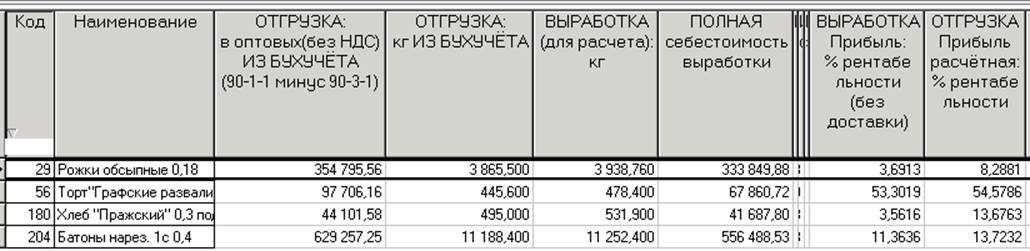

Из

ежемесячных документов факт. калькуляции берутся данные первых 6-ти (на этом рисунке) колонок:

Прибыльность

выработки в ценах отгрузки рассчитывается как

Отгрузка в

оптовых без НДС** х Выработка для расчёта в кг

----------------------------------------------------------- -

Полная себестоимость выработки

Отгрузка в кг

Рентабельность

выработки в ценах отгрузки рассчитывается как

Прибыльность

(см. выше) * 100% / Полная себестоимость выработки

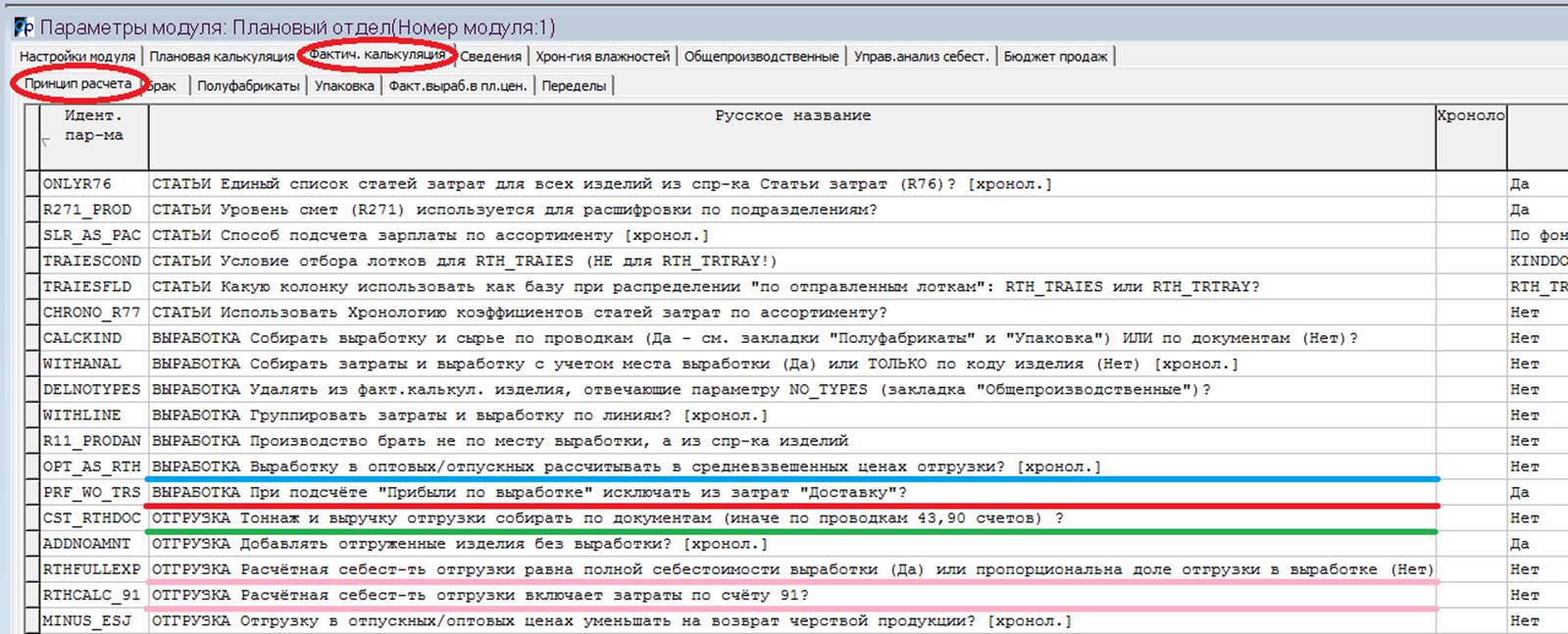

**Примечание: "Отгрузка в оптовых без

НДС" - в зависимости от переключателя Opt_as_RTH

(см.

выделенное синим на следующем рисунке - с Параметрами модуля)

подсчитывается либо в оптовых ценах базового прайса подневно, либо в

ср/взвешенных ценах отгрузки.

Пример:

С 1 по 5 число месяца произвели 10 кг

продукции, оптовая в базовом прайсе была 100.00.

С 6-го по конец месяца произвели 50 кг

продукции, оптовая в базовом прайсе с 6-го числа была 110.00.

За месяц отгрузили 30 кг одному заказчику на

сумму 3150 (самовывоз про индивидуальному прайсу),

второму заказчику 28 кг на сумму 4000

(централизованная доставка в цене).

Если Opt_as_RTH Да (считать в ср/взвешенных ценах отгрузки),

Выработка

в оптовых = 10кг * 100 + 50кг * 110

Если Opt_as_RTH Нет (считать в

оптовых базового прайса)

Выработка

в оптовых = (10кг+50кг) * (3150+4000) / (30кг+28кг)

===============================================================================================================

К

СВЕДЕНИЮ: Расположенные чуть выше в

дереве модулей сведения о рентабельности "по выработке и по отгрузке"

ничего не

рассчитывают, а просто отображают одноимённые колонки из фактической

калькуляции

- см. две

правые колонки на рисунке выше.

На всякий

случай напоминаем схему их расчёта в самом документе ф/с:

Прибыль от

выработки С доставкой или БЕЗ доставки

= Выработка

в оптовых - (Полная себестоимость [- Доставка])

Нужно вычитать в этой формуле доставку или

нет, определяется переключателем в Парамерах модуля

- подчёркнуто красным:

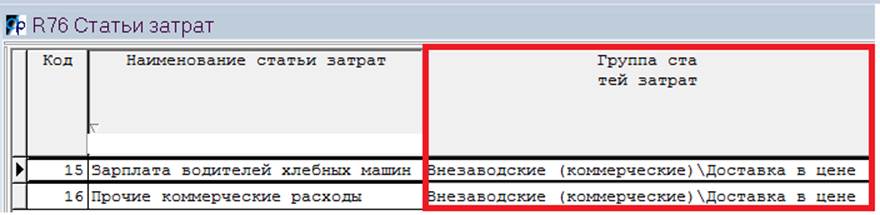

Какие статьи относятся к "Доставке",

определяется в спр-ке статей затрат:

С "Выработкой в оптовых" тоже не

всё однозначно - см. **Примечание выше.

Рентабельность

выработки

= Прибыль от

выработки (только что рассчитали) * 100% / (Полная себестоимость [- Доставка])

Прибыль по

отгрузке

= Отгрузка в

оптовых - Себестоимость отгрузки расчётная

"Огрузка в оптовых" тоже зависит от переключателя - см.

выделенное зелёным на рисунке с Параметами модуля.

Различие - как минимум в отгрузке в свои

магазины.

При отборе по документам (CSTRTH_DOC Да) накладная в свой магазин - это

уже реализованная продукция.

А с точки зрения бухучёта (CSTRTH_DOC Да) - естественно, нет: в накладной

всего лишь проводка по пермещению продукции

Д43 К43.

Пока не будет проводки по реализации Д90-2

К43, эта продукция находится на остатке в магазине, а продать её могут

и через несколько дней после выписки

накладной, и через месяц (сухари, к примеру).

"Себестоимость отгрузки расчётная"

тоже может рассчитываться по-разному:

вариант 1. Если переключатель RTHFullExp ДА, то Расчётная себ-ть отгрузки

равна "Полной себестоимости выработки"

(за вычетом статей, содержащих затраты

91-го счёта, или вместе с ними - в зависимости от переключателя RTHCalc_91).

Если переключатель RTHFullExp НЕТ, то расчёт - долей:

Пример: Полная

себестоимость 1520 при Выработке для расчёта в 100 кг, из них 120 - затраты по

91-2.

Отгрузка 80 кг.

Если RTHFullExp ДА, RTHCalc_91 ДА: Расчётная

себ-ть отгрузки 1520.

Если RTHFullExp ДА, RTHCalc_91 НЕТ: Расчётная

себ-ть отгрузки 1400 (1520-120).

Если RTHFullExp НЕТ, RTHCalc_91 ДА: Расчётная

себ-ть отгрузки 1520 * 80 кг / 100 кг

= 1216.

Если RTHFullExp НЕТ, RTHCalc_91 НЕТ: Расчётная

себ-ть отгрузки (1520-120) * 80 кг /

100 кг = 1120.

На наш

взгляд самый правильный вариант: RTHFullExp НЕТ, RTHCalc_91 НЕТ.

вариант 2. Вы ответили ДА на вопрос

"Приравнять РАСЧЁТНУЮ себестоимость

отгрузки Себестоимости по БУ 90-2-1"

при распределении несырьевых затрат (Ctrl-F10 на уровне изделий),

тогда "Расчётная себестоимость

отгрузки" будет поассортиментно приравнена Дт обороту 90-2-1, -

вне зависимости от всех других

переключателей.

вариант 3. При наличии статьи/статей

"Отклонение себ-ти выработки от отгрузки"

все 3 суммы себестоимости: полная

выработки, расчётная отгрузки, бухгалтерская отгрузки - равны,

т.к. первые две поассортиментно

приравнены третьей (Дт обороту 90-2-1).

Рентабельность

отгрузки

= Прибыль по

отгрузке (только что рассчитали) * 100% / Себестоимость отгрузки расчётная