(М) С ИЮЛЯ 2012

НЕ АКТУАЛЬНО. СОЗДАН специальный новый документ G2R с теми же функциями.

См.

Хронологию от 22.06.2012.

Возможность

ПЕРЕОЦЕНКИ ПРОВОДОК ПЕРЕДЕЛОВ Дт20 Кт43

и Дт43 Кт43 в процессе бухгалтерского закрытия месяца появилась

в модуле

Плановый отдел.

(Термин

"передел" - выработка изделий из других изделий, т.е. изготовление

изделия по рецептуре, в составе которой

другое изделие и, возможно, какое-то

сырьё/упаковка.)

Возможность

переоценки ПРОВОДОК переделов по себестоимости родителя доступна только тем, у

кого:

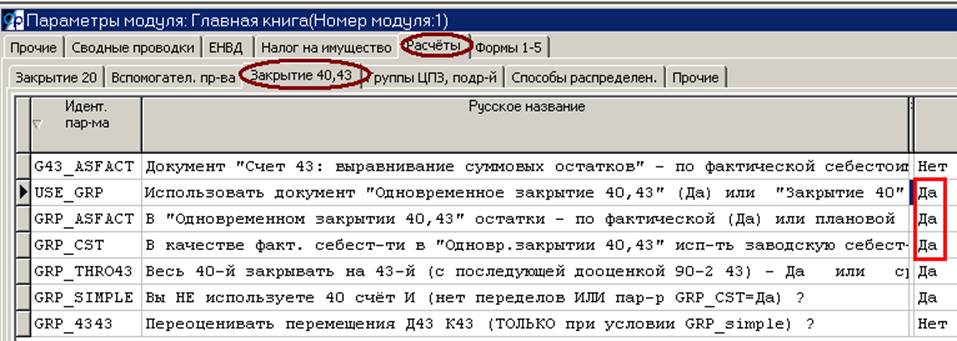

1) Параметры модуля Главная книга, закладка

Расчёты, подзакладка Закрытие 40,43: параметры USE_GRP, GRP_ASFACT, GRP_CST - ДА.

2) Параметр CST_KT20 "Проводки по

закрытию 20 счёта - в документе факт. калькуляции ?" - НЕТ.

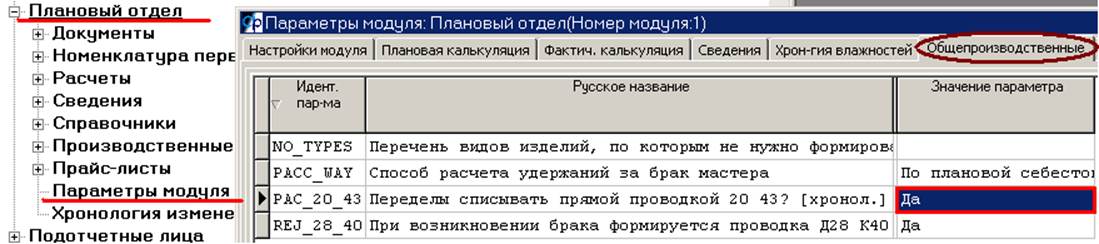

3) Переделы

в отчётах производственного мастера отражаются проводками

Д20 изделие-передел К43 изделие-родитель

Д43 изделие-передел К20 изделие-родитель

см. параметр модуля

Те, чей учёт

отвечает всем перечисленным выше условиям, сначала рассчитывают факт. калькуляцию в

одноимённом

документе Планового отдела и только потом выполняют бухгалтерское закрытие месяца.

Теперь при

выходе из документа факт. калькуляции (если были какие-то изменения) будет

возникать вопрос

"Переоценивать

проводки переделов: Дт20 Кт43 и Дт43

Кт43 ?".

При

положительном ответе в документе факт. калькуляции будут сформированы проводки:

А) дооценка (+-) проводок переделов Д20 К43 от

отчёта мастера (PAC)

Б) снятие красным сумм всех проводок Д43 Д43,

Д21 К43 и Д43 К21 по документам преобразования изделий (MCV)

В) создание проводок из пункта Б) по факт.

себестоимости изделий-родителей

В чем

неприятность использования проводок 20 43 на изготовление переделов по плановой себестоимости?

1) "Задвоенность" затрат - Дт оборот

20-го счёта.

2) НЕВОЗМОЖНОСТЬ корректно закрыть 20-й, счёт не

прибегая к управленческому учёту: пока не закрыт 20-й, невозможно

узнать факт. себестоимость на счёте 43,

которая формируется проводкой 43 20, т.к. в дебете 20-го пока находится

и плановая себестоимость изделий

родителей (Д20передел К43родитель).

Пример: В

производстве изготовили 10 штук изделияА (изделие-родитель) - плановая

себестоимость 10.00,

8 штук упаковали в изделиеБ

(изделие-передел) - плановая 11.00.

Дт20 издА Кт10 60.00 списано

сырьё

Дт43 издА Кт20 издА 100.00 10 шт факт

выработки изделияА

Дт20 издБ Кт43

издА 80.00 8 шт израсходовали

изделиеА на выработку изделияБ

Дт20 издБ Кт10 12.00 списана

упаковка на изделиеБ

Дт43 издБ Кт20 издБ 88.00 8 шт факт

выработки изделияБ

Дт20 Кт02,60,69,70 50.00 несырьевые

затраты

Как видим, пока что итоговые фактические

расходы составили 122.00 (сырьё: 60+12 и несырьевые 50).

Текущее состояние оборотной ведомости по

счёту 20:

20 издА остаток 0 приход

60.00 расход 100.00 остаток

-40.00

20 издБ остаток 0 приход

92.00 расход 88.00 остаток 4.00

20 без

изд остаток 0 приход 50.00 расход

0.00 остаток 50.00

Текущее состояние оборотной ведомости по

счёту 43 (для простоты входящих остатков нет):

43 издА остаток приход

10 шт 100.00 расход 8 шт 80.00 остаток 2 шт 20.00

43 издБ остаток приход

8 шт 88.00 расход остаток

8 шт 88.00

Отгрузка (для простоты отгрузили всё):

Дт90-2-1 издА Кт43 издА 20.00 2

шт

Дт90-2-1 издБ Кт43 издБ 88.00 8

шт

Текущее состояние оборотной ведомости по

счёту 43:

43 издА остаток приход

10 шт 100.00 расход 10 шт 100.00 остаток

43 издБ остаток приход

8 шт 88.00 расход 8 шт 88.00 остаток

Посчитаем себестоимость ВРУЧНУЮ = в

управленческом учёте (**):

Сырьё:

изделиеА 60.00 / 10 шт = 6 рублей

изделиеБ: сырьевая себестоимость изделияА + 12 рублей упаковки / 8 шт = 6 +

1.50 = 7.50

Несырьевые: 50.00 / 10 шт = 5 рублей на

штуку

Итого:

изделиеА 11 рублей = 6(сырьё) + 5(несырьевые), всего на 2 шт 22.00

изделиеБ 12.50 = 7.50(сырьё) + 5(несырьевые), всего

на 8 шт 100.00

неприятность 1):

Смотрим итоговый Дт оборот 20-го: 202

(60+80+12+50), а вовсе не 122 рубля.

Нужно вычесть корреспонденцию 20 43 (80

рублей), чтобы получить факт. затраты.

неприятность 2):

Закрываем 20-й счёт:

Дт43 издА Кт20 издА -40.00

Дт43 издБ Кт20

издБ

4.00

т.к. проводки 20 43 делаются по

себестоимости (плановой), то все несырьевые затраты закрываем на

изделие-родитель

Дт43 издА Кт20 без изд 50.00

(вот если бы передел 20 43 делался по

стоимости сырья, проводки распределения несырьевых были бы:

Дт43 издА Кт20 без изд 10.00 (2шт/10шт от 50.00)

Дт43

издБ Кт20 без изд 40.00 (8шт/10шт

от 50.00))

НО в Дт43 с Кт20 по изделиюБ пришла

ПЛАНОВАЯ себестоимость изделияА (80.00), потому что пока не закрыт 20-й счёт,

НЕИЗВЕСТНА фактическая себестоимость

изделияА.

Текущее состояние оборотной ведомости по

счёту 43:

43 издА остаток 0 приход

110 (100-40+50) расход 100 (80+20) остаток 10.00

43 издБ остаток 0 приход

92 (88+4) расход 88 остаток

4.00

Итоговая себестоимость (Дт43 Кт20

минус корресп. 20 43 = 110+92-80)

= 122 правильная.

Но себестоимость каждого отдельного

изделия "кривая":

издА

110 - 80 = 30 вместо 22 рублей

издБ

92 вместо 100 рублей

При закрытии 43-го счёта делаются проводки

по доведению остатка 43-го (0 штук по обоим изделиям)

до фактической себестоимости за счёт

отгрузки:

по издА 0(правильное

сальдо) + 10.00 (текущий остаток 43-го) = 10.00

по издБ 0(правильное

сальдо) + 4.00 (текущий остаток 43-го) = 4.00

Это отклонение нужно разделить

пропорционально на отгрузку родителя и переделов, поэтому по издА 2 проводки:

Дт90-2-1 издА Кт43 издА 2.00 = 10.00 * 2шт / 10шт

Дт90-2-1 издБ Кт43 издА 8.00 = 10.00 * 8шт / 10шт

Дт90-2-1 издБ Кт43 издБ 4.00

Теперь состояние оборотной ведомости по

счёту 43:

43 издА остаток 0 приход

110 (100-40+50) расход 110

(80+20+2+8) остаток 0

43 издБ остаток 0 приход

92 (88+4) расход 92 (88+4) остаток 0

Себестоимость выработки (Дт оборот 90-2-1)

стала равна фактической себестоимости:

Дт90-2-1 издА = 20 + 2 = 22

Дт90-2-1 издБ = 88 + 8 + 4 = 100

Но себестоимость выработки (43 20 за

вычетом 20 43) по-прежнему неверная: 30 и 92 вместо 22 и 100).

-----------------------------------------------------------------------------------------------------------------

А теперь

добавим проводки по дооценке (20 43 плановая) до факт. себестоимости -

добавленные проводки помечены ***:

Дт20 издА Кт10 60.00 списано

сырьё

Дт43 издА Кт20 издА 100.00 10 шт факт

выработки изделияА

Дт20 издБ Кт43

издА 80.00 8 шт израсходовали

изделиеА на выработку изделияБ

Дт20 издБ Кт10 12.00 списана

упаковка на изделиеБ

Дт43 издБ Кт20 издБ 88.00 8 шт факт

выработки изделияБ

Дт20 Кт02,60,69,70 50.00 несырьевые

затраты

Отгрузка (для простоты отгрузили всё):

Дт90-2-1 издА Кт43 издА 20.00 2

шт

Дт90-2-1 издБ Кт43 издБ 88.00 8

шт

*** дооцениваем

переделы по факт себест-ти:

Дт20 издБ Кт43

издА 8.00 (было

80.00, а факт себест-ть издА = 8 шт * 11.00)

Закрываем 20-й счёт:

Дт43 издА Кт20 издА -40.00 60 - 100

Дт43 издБ Кт20

издБ 12.00 80 + 12 - 88 + 8

т.к. проводки 20 43 делаются по

себестоимости (плановой), то все несырьевые затраты закрываем на

изделие-родитель

Дт43 издА Кт20 без изд 50.00

На текущий момент сальдо 43:

издА 100

- 80 - 20 -8 + -40 + 50 = 2.00

издБ 88

- 88 + 12 = 12.00

а должно быть 0 по обоим изделиям.

Закрываем 43-й:

Дт90-2-1 издА Кт43 издА 2.00

Дт90-2-1 издБ Кт43 издБ 12.00

Смотрим себестоимости выработки (43 20

минус 20 43):

издА 100

- 80 - 8 + -40 + 50 = 22.00

издБ 88

+ 12 = 100.00

Смотрим себестоимости отгрузки (Дт оборот

90-2-1):

издА 20

+ 2 = 22.00

издБ 88

+ 12 = 100.00