(М)

ПОЯВИЛАСЬ НОВАЯ СХЕМА ЗАКРЫТИЯ 25-го и 20-го счетов (пункт 20-е БЕЗ

ОТСЛЕЖИВАНИЯ АНАЛИТИКИ ПО АССОРТИМЕНТУ).

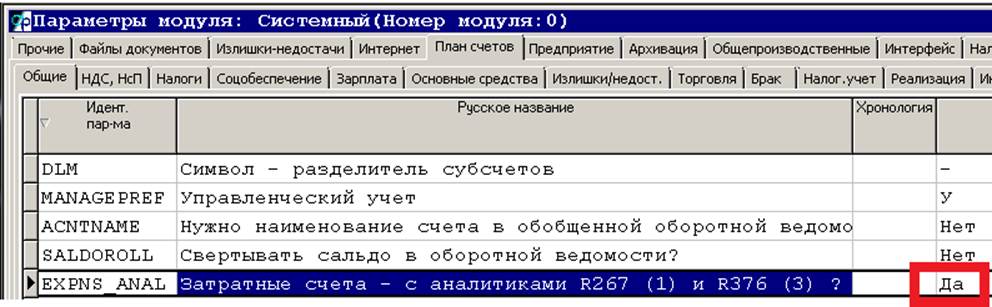

Условие 1. ТОЛЬКО ДЛЯ "НОВОГО" ПЛАНА СЧЕТОВ,

т.е.:

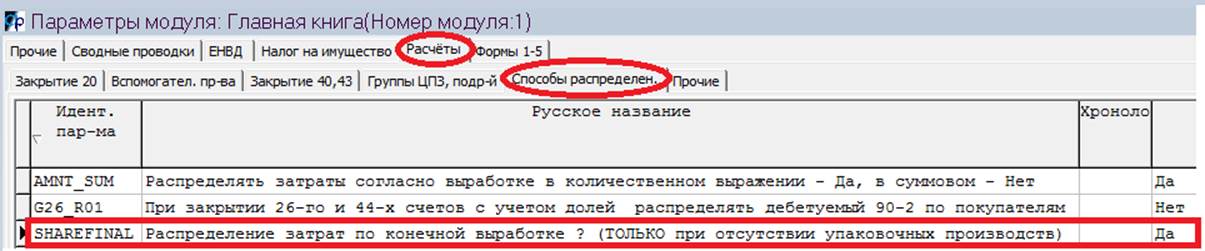

Условие 2.

ТОЛЬКО ПРИ ОТСУТСТВИИ УПАКОВОЧНЫХ ПР-В.

(Что такое

упаковочные пр-ва - см. ниже.)

Переход на

новую схему закрытия - положительное значение нового переключателя:

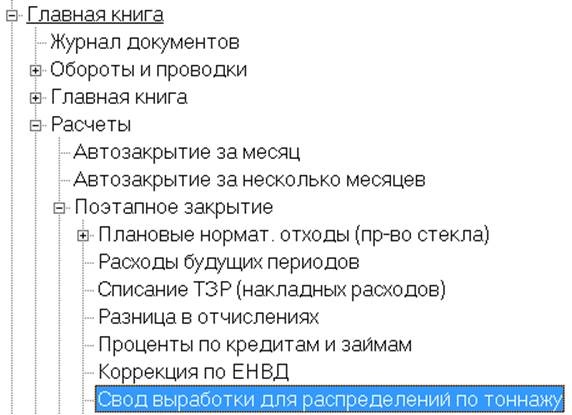

В Автозакрытие

включён новый документ (естественно, и в Поэтапном закрытии его нужно

формировать):

Сначала

определимся с терминологией:

"Переделы",

"Упаковочные производства", "Первичная выработка из сырья",

"Первичная выработка-переделы", "Конечная выработка".

"Передел"

- списание одного изделия в рецептуре другого, например, на упаковку или

фасовку.

У

изделия-родителя (что списываем в рецептуре)

и изделия-передела (что

изготавливаем), естественно, разные коды.

Наличие

"Упаковочных производств" определяется по выработке-переделам из

других изделий,

причём

первоначально выработанных в ИНОМ производстве.

Например,

изделиеА выработано в пр-ве1 (100 шт). Часть изделияА нарезана и упакована в

том же пр-ве1 в изделиеБ (70 шт),

часть

передана в пр-во2 и упакована там в изделиеВ (25 шт). Переделами являются и

изделиеБ, и изделиеВ.

Но только

изделиеВ с точки зрения пр-ва2 выработано в ином пр-ве. Оно (пр-во2) и будет считаться упаковочным.

А изделиеВ -

первичной выработкой-переделом.

Речь,

естественно, идёт не только об упаковке: любые переделы, в которых первичная

выработка относится к одному пр-ву,

а передел

выполняется в другом пр-ве, - это наличие "упаковочных" пр-в.

"Первичная

выработка из сырья" - в примере выше это только изделиеА в кол-ве 100 шт.

"Первичная

выработка-переделы" - в примере выше это 25 шт изделияВ, т.е. передел,

изготовленный из изделия ИНОГО пр-ва.

"Конечная

выработка" - выработка за вычетом истраченного в рецептуре другого

изделия.

В примере

выше: 5 шт (100-70-25) изделияА и 70 шт изделияБ = конечная выработка пр-ва1,

25 шт

изделияВ = конечная выработка пр-ва2.

До сих пор

распределение НЕСЫРЬЕВЫХ статей при закрытии 20-го счёта выполнялось

пропорционально тоннажу

всей

выработки 43 40(20): первичная из

сырья + первичная-переделы + переделы того же производства.

Распределение

СЫРЬЕВЫХ статей выполнялось пропорционально суммам ПРОВОДОК в отчётах мастера.

Пример 1

распределения сырьевых затрат, простейший. Одно производство, два изделия.

Списание сырья на изделиеА по проводкам

отчётов мастера:

Д20А,статья53 К10 100.00

Списание сырья на изделиеБ по проводкам

отчётов мастера:

Д20Б,статья53 К10 150.00

Помимо этого есть проводка по зачистке муки

с экономией:

Д10

К20статья53 20.00

Отслеживания

аналитики по ассортименту на 20-м счёте нет:

Поэтому в оборотной ведомости эти проводки

сформируют сальдо:

счёт 20 статья53 вход.сальдо 0 Дт оборот 100+150 Кт оборот 20 выход.сальдо 230

То есть в закрытие 20-го статья 53 попадёт

с суммой 230 - столько нужно распределить между ассортиментом в Дт 40-го.

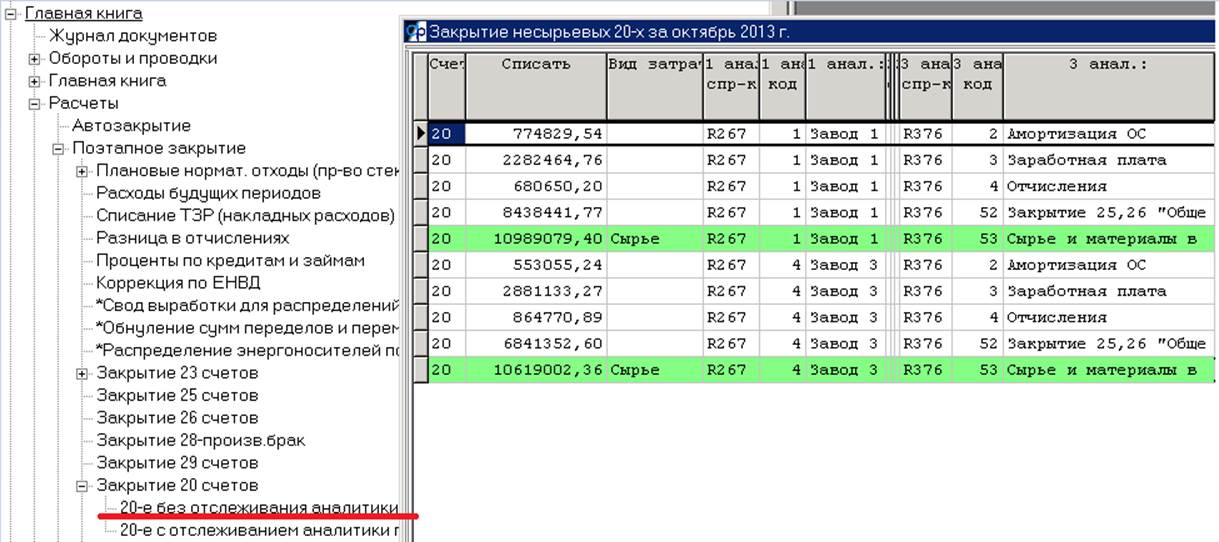

Проводки по закрытию 20-го будут:

Д40 А К20

статья53 230 * 100 / (100+150) = 92

Д40 Б К20

статья53 230 * 150 / (100+150) =

138

Пример 2,

чуть сложней. Добавляется изделиеВ, которое получается упаковкой изделияА

(упакована половина) в том же пр-ве:

Списание сырья на изделиеА по проводкам

отчётов мастера:

Д20А,статья53 К10 100.00 проводка**

Списание сырья на изделиеБ по проводкам

отчётов мастера:

Д20Б,статья53 К10 150.00

Списание на изделиеВ по проводкам отчётов

мастера:

Д20В,статья53 К43А 80.00 списание изделияА - по плановой себест-ти

(***)

Д20В,статья53 К10 30.00 списание упаковочных материалов

Перед закрытием 20-го на выходящем сальдо

100+150+80+30=360

360 рублей выходящего сальдо 20-го будут

распределены так:

Д40 А К20

статья 53 360 * 100 /

(100+150+(80+30))

Д40 Б К20

статья 53 360 * 150 /

(100+150+(80+30))

Д40 В К20

статья 53 360 * (80+30) /

(100+150+(80+30))

Хотя это не совсем правильно, так как 80

рублей - это плановая себестоимость, т.е. и сырьевые, и НЕсырьеые затраты,

да ещё и предполагаемые, а не фактические.

----------------------------------------

Таким было

закрытие 20-х раньше.

Теперь же -

при положительном значении нового переключателя и при

выполнении Условий 1 и 2 (см. начало описания):

НЕСЫРЬЕВЫЕ

затраты 20-го будут распределяться пропорционально конечной выработке.

СЫРЬЕВЫЕ:

1) вместо суммы 80.00 плановой

себестоимости из проводок переделов 20 43 используется виртуальная (не подтверждённая

проводками) сумма сырья изделияА,

истраченного на изделиеВ

2) сальдо 20-го для закрытия предварительно

уменьшается на сумму передела по плановой себестоимости

- см. проводку *** выше и ниже.

Т.е. тоже по

конечной выработке.

Для примера

1, т.е. при отсутствии переделов, ничего не изменится.

А для

примера 2

1) сначала будет рассчитана сумма сырья,

которая с изделияА должна быть отнесена

на изделиеВ.

Т.к. была упакована половина изделияА, то

на нём нужно оставить только половину сырьевых затрат (50.00),

а на изделиеВ нужно отнести половину сырья

изделияА, т.е. 50 рублей (см. проводку

** выше)

2) будет сделана проводка Д20В,статья53 К43А

-80.00 (см. проводку *** выше)

Тем самым подлежащее закрытию сальдо

20статья53 будет уменьшено на 80.00.

И 280

(100+150+80+30-80) рублей выходящего сальдо 20-го будут распределены так:

Д40 А К20

статья 53 280 * (100-виртуальные50)

/ ((100-50)А + 150Б + (виртуальные50+30)В)

Д40 Б К20

статья 53 280 * 150 /

((100-50)+150+(50+30))

Д40 В К20

статья 53 280 * (виртуальные50+30) /

((100-50)+150+(50+30))

----------------------------------------

Примечание.

При наличии переделов самая правильная схема закрытия - описанная в Хронологии

изменений 22.06.2012.

(Так как

суммы в проводках переделов 20 43 искусственно завышают подлежащее закрытию

сальдо 20-го.)

Она тоже требует определённой настройки,

поэтому для перехода на неё нужно обращаться к программистам Софтсервис.

----------------------------------------

При

положительном значении нового переключателя и при

выполнении Условий 1 и 2 (см. начало этого описания)

ЗАКРЫТИЕ

СЧЁТОВ 25 и 23 в Дт 20-го тоже изменится:

25-й с ЦПЗ

конкретного производства по-прежнему закрывается единой суммой в Дт 20-го этого

пр-ва.

Изменения

коснулись только закрытия общепроизводственных ЦПЗ 25-го типа Лаборатории.

Раньше они

распределялись по производствам пропорционально первичной выработке из сырья.

Теперь (при

положительном ShareFinal) общепроизводственные ЦПЗ

25-го распределяются между производствами

пропорционально

конечной выработке.