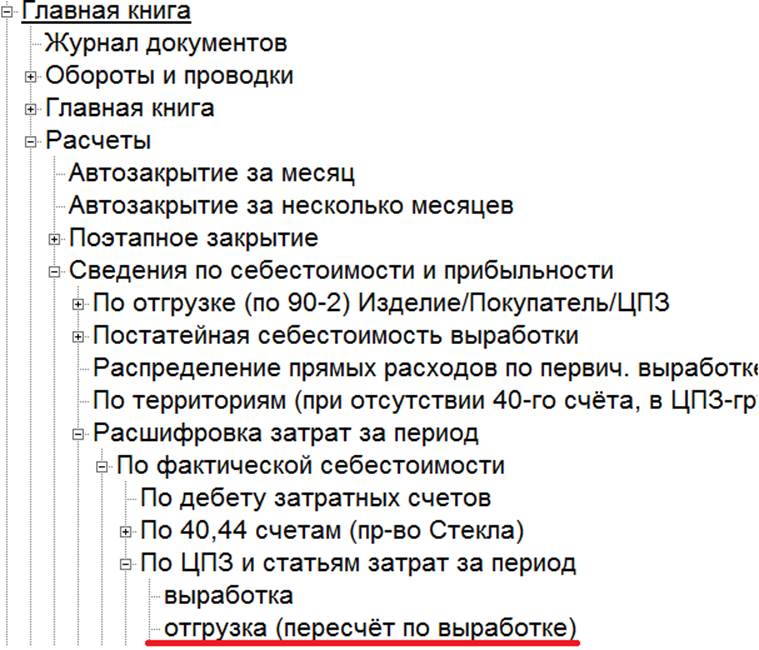

(M) РАЗЪЯСНЕНИЕ РАБОТЫ С "РАСШИФРОВКОЙ ЗАТРАТ

ЗА ПЕРИОД по отгрузке".

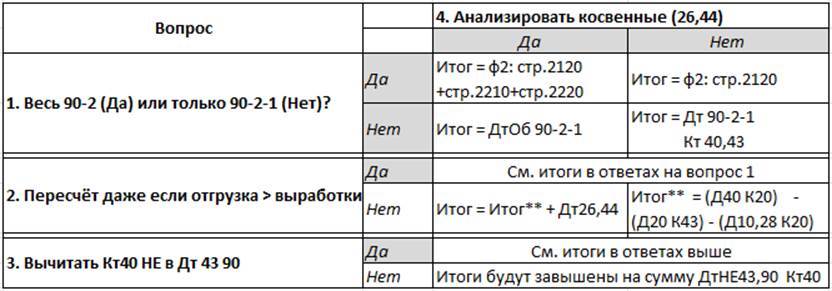

На первый

вопрос отвечайте, как вам нужно.

На второй -

Да, если хотите, чтобы итог совпал с Дт 90-2-1 или формой 2 (см. ниже ***)

На третий -

Да (проводки типа 28 40 не попадут в выпуск ГП).

На четвёртый

- по желанию.

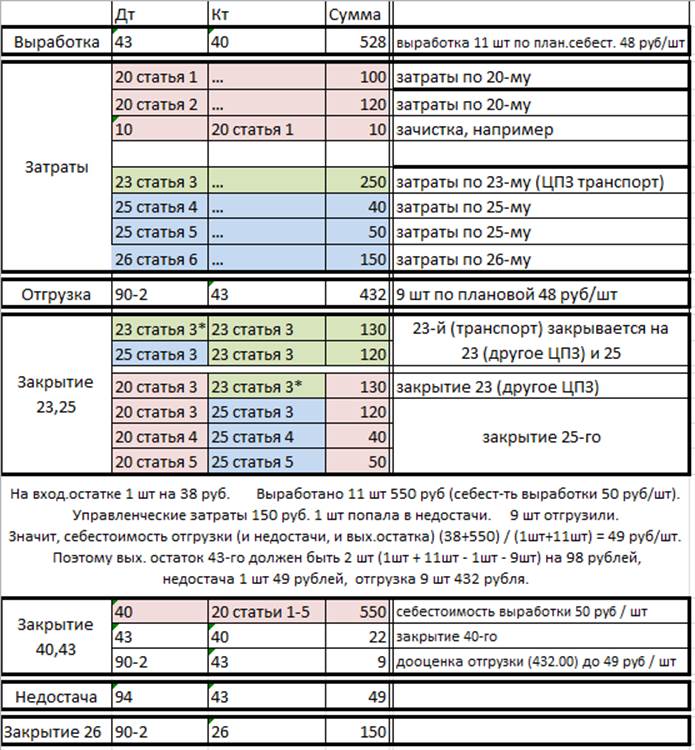

Теперь на

простейшем примере - как пересчитываются суммы по статьям затрат на отгрузку.

Итак:

На

вход.остатке была 1 шт готовой продукции (38 руб).

Изготовили

11 штук, 1 штука попала в недостачи, 9 штук

отгрузили.

На выходящем

остатке 2 штуки.

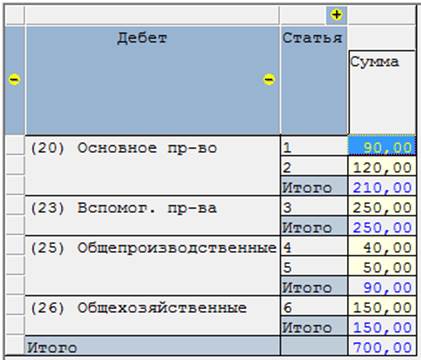

Затраты (до

закрытий):

по 20-му: 100+120-10=210

по 23-му: 250

по 25-му: 40+50=90

итого: 550.

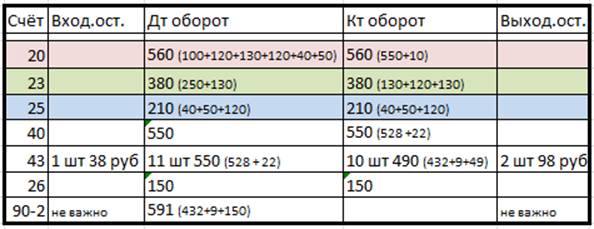

Оборотная

ведомость за этот месяц:

Если сформировать

обсуждаемые сведения через пункт "выработка", получим

Из них 550 -

прямые - (собраны или закрыты в Дт 20-го) и будут отправлены в 43-й счёт,

150 -

косвенные (Дт 26-го).

Это затраты

на выработанные 11 штук.

Вот если б

не было входящего остатка в 1 штуку, затраты на отгруженные 8 штук

составили бы

9/11 от прямых затрат (от 550 рублей)

и все косвенные 150.

Т.е. 600

рублей.

Но в примере

есть входящий остаток 43-го 1 шт 38 рублей.

Результат

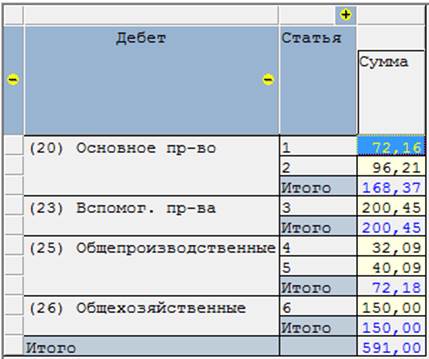

сведений через пункт "отгрузка (пересчёт по выработке)":

Коэффициент

пересчёта = Дт90-2 Кт40,43/ (прямые затраты на выработку)

= 441 / 550

*** На ещё

более простом примере, что получается,

если ответ Да на вопрос пересчитывать ли, если

отгрузка больше выработки?".

Входяший

остаток 1 шт 12 рублей.

Выработка 2

шт, прямые затраты 33 рубля: 20 сырьё, 13 зарплата.

Дт20 Кт... 33

Дт40 Кт20 33

Дт43 Кт40 33

2 шт

Отгрузили

все 3 штуки (2 выработанных и 1 с остатка)

Дт90-2 К43 45

3 шт (12 с остатка + 33 затраты текущего месяца)

В сведениях

через пункт "выработка" увидим ожидаемые 33 рубля: 20 сырьё, 13

зарплата.

А вот в

сведениях "отгрузка (пересчёт по выработке)" получите:

(коэффициент

пересчёта = 45 / 33 = 1,36363...)

45 рублей: 27.27

сырьё, 17.73 зарплата.

И это при

том, что сырья-то затрачено всего 20, а зарплаты 13.