(М)

ИЗМЕНЕНИЕ СХЕМЫ ЗАКРЫТИЯ ДЛЯ ПРЕДПРИЯТИЙ НАСТЮШИ ИЗ-ЗА ОТКАЗА ОТ ПРОВОДОК 20 43

В ПРОИЗВОДСТВЕ.

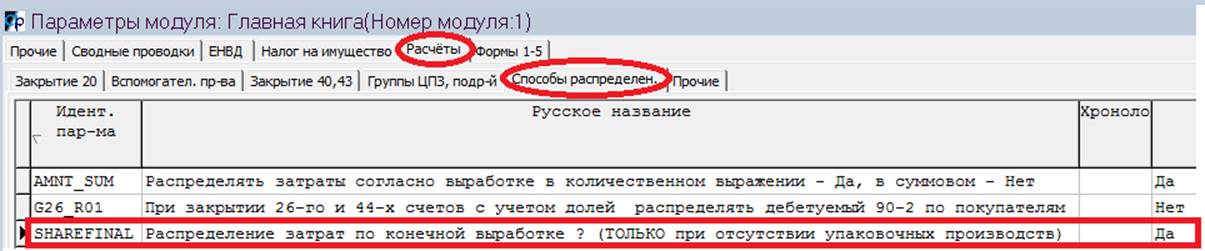

Параметры

модуля Главная книга:

рис.1

ЕЩЁ раз

подчёркиваю - НЕ ДОЛЖНО БЫТЬ ВЫДЕЛЕННЫХ упаковочных пр-в.

Параметры

модуля Плановый отдел: рис.1

рис.2

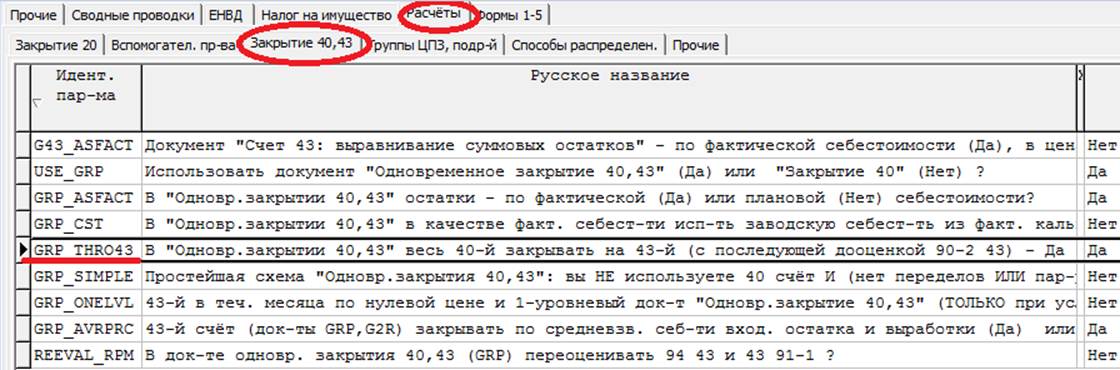

При наличии

остатков 43-го переключатель

рис.3

обязательно

должен быть установлен в ДА. Иначе получите Остатки ГП по плановой,

а не факт.

себестоимости:

Д43 К40 план

Д40 К20 факт

Д90-2 К43 план

Д90-2 К40 отклонение

И 43-й

остался по плановой себестоимости.

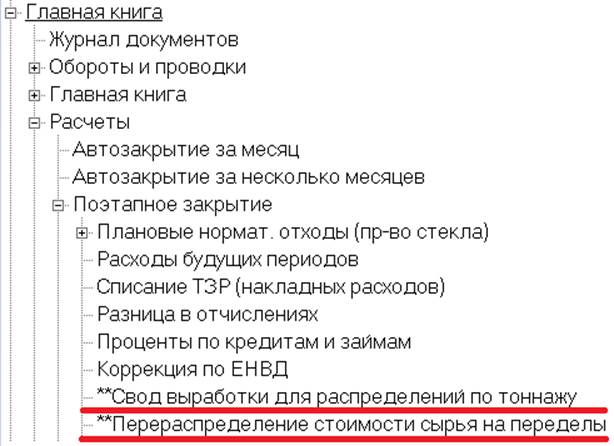

В

Автозакрытие включены новые документы (естественно, и в Поэтапном закрытии их

нужно формировать):

рис.4

"Свод

выработки..." нужен для ускорения: во многих документах закрытия

используется выработка

(по производствам

или по ассортименту).

В этом

документе выработка собирается единожды, а остальные документы закрытия берут

данные из этого Свода выработки.

Суть новой

схемы закрытия:

Сначала

прочитайте Хронологию изменений Главной книги от 18.12.2013.

Раньше

20,25,23 счет распределялись на ПЕРВИЧНУЮ выработку (как формировались проводки

по списанию сырья в отчётах пр-ва).

А после

закрытия 40 20 40-й счёт распределялся

проводками 43 40 и на первичное изделие, и на на все его переделы.

Теперь

проводки отчётов производства отражают списание сырья на КОНЕЧНУЮ продукцию.

Так что

проводка Д40 К20-сырьё

в распределении согласно переделам

не нуждается.

Поэтому и

НЕсырьевые затраты 20-го (зарплата, амортизация, э/э, ...) тоже будут

распределяться согласно конечной выработке.

Закрытие 25

и 23 счетов в Дт 20-го тоже будет происходить пропорционально конечной

выработке.

После

закрытия 20-х в дебете 40-го каждого изделия - поассортиментно факт.

себестоимость, которая подлежит закрытию

ТОЛЬКО на

43-й того же изделия.

(При прежней

схеме закрытия этот 40-й счёт "родителя" распределялся и на

собственный 43-й,

и на 43-й

всех "детей"-переделов из "родителя".)

В документе

одновременного закрытия 40,43 счетов:

а)

Обнуляется списание ГП, т.е. проводки Д26,44,91-2 К43 и

проводки документов превращения продукции друг в друга

(актов

преобразования продукции MCV) 43 43 или 21

43 + 43 21;

б) Эти же

проводки расцениваются по факт.

себестоимости (т.е. по цене ДО 40 счета / конечная выработка)

При

положительном ReEval_RPM (праметры модуля Главная

книга, закладка Расчёты, подзакладка Закрытие 40,43) будут

переоценены

и проводки 94 43, 43 91-1;

в)

Проводками 43 40 и 90-2 43 дооценивается выпуск готовой продукции и отгрузка -

до факта.

---------------------------------------------

Описанное

выше происходит при ЗАКРЫТИИ месяца.

Но закрытие

"по-новому" определяется новой схемой проводок в отчётах производства

-

(это либо

переключатель USES_10_21, либо USED_20_43 - уточняйте у Алексея).

На примере:

Вырабатывают 25 штук неупакованного:

плановая с/с 20 рублей/шт, сырья

истратили на 350.00.

Из них 10 штук упаковали в ПОЛОВИНКИ,

истратив пакетов на 5 рублей, плановая с/с 10,5 рубля/шт.

ВНИМАНИЕ! Истратили 10 целых батонов,

получили 20 половинок.

Старая схема

производственных проводок по переделам:

выработка

25 штук неупакованного:

(1)

Д20 неуп К10 350.00 сырьё на неупакованное

(2)

Д43 неуп К40 неуп 500.00 25

шт * 20.00

10 штук упаковали:

(3)

Д20 упак К43 неуп 200.00

10 шт * 20.00

(4)

Д20 упак К10 5.00 списали

пакеты

(5)

Д43 упак К40 упак 210.00 20

шт * 10.50

Выработка

(если смотреть только Д43 К40, не вычитая Д20 К43) 45 штук (25+20) вместо 35

(15+20).

Разница

оборотов 20-го (до закрытия) 350 + 200 + 5, а реальные затраты 350 + 5.

Новая схема:

выработка

25 штук неупакованного:

(1)

Д20 неуп К10 350.00 сырьё на неупакованное

(2)

Д43 неуп К40 неуп 500.00 25

шт * 20.00

10 штук упаковали:

(3а)

Д10-21неуп К20 неуп 140.00 = 350.00 * (10 шт / 25 шт),

кол-во 10 шт

(3б)

Д20 упак К10-21неуп 140.00, списали

10 шт неупакованного по стоимости истраченного на него сырья

(3в)

Д43 неуп К40 неуп КРАСНЫМ -200 = -10 шт * 20, кол-во -10

шт

(4)

Д20 упак К10 5.00 списали пакеты

(5)

Д43 упак К40 упак 210.00 20

шт * 10.50, кол-во 20 шт

Проводки на

выработку Д43 К40: (2),(3в),(5) дадут общую выработку в 35 шт (25-10+20).

Проводки по

затратам 20-го:

увеличение затрат (1) + (2б) + (4): 350 +

140 + 5

уменьшение затрат (3а): 140

итого затрат 355.

От схемы

проводок в производстве зависит и схема распределения затрат при закрытии

месяца.

Если в

производстве старая схема, затраты распределяются на первичную выработку, а потом

с изделий-родителей на

изделия-переделы:

сначала на 25 штук неупакованного, потом 10/25 переносятся на упакованное.

По новой

схеме затраты будут распределяться сразу на конечную выработку: на 15 штук

неупакованного и 10 штук упакованного.)

(Справедливости

ради надо сказать, что проводки 3а и 3б в производстве формируются по нулевой

цене.

А суммы в

них появляются в документе Перераспределение стоимости сырья на переделы - см.

рис.4.)

Единственное

отклонение от этой схемы: упаковка с переходящего (с прошлого месяца остатка).

На входящем

остатке 43-й счёт неупакованного изделия с его факт. себестоимостью прошлого

месяца,

а проводки

(3а) и (зб) будем формировать по сырьевой составляющей текущего месяца.