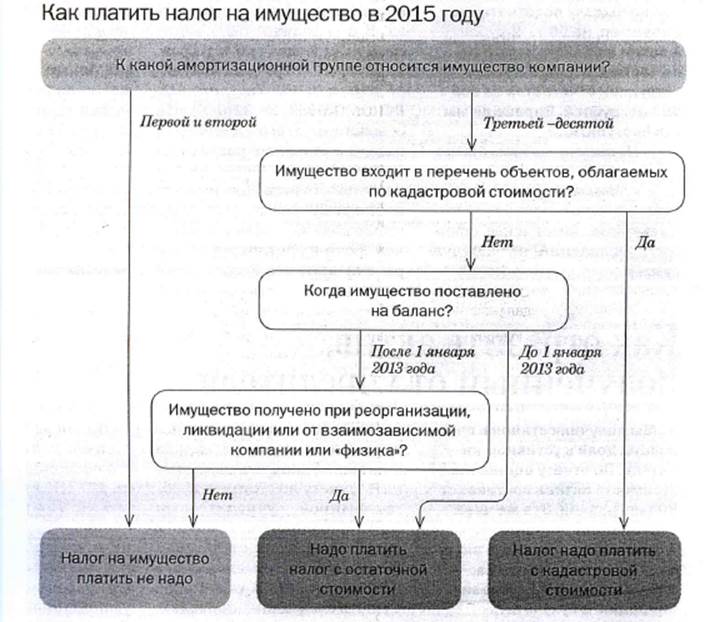

(M) РАСЧЁТ ПО АВАНСОВЫМ ПЛАТЕЖАМ И ДЕКЛАРАЦИЯ ПО

НАЛОГУ На ИМУЩЕСТВО,

а также

"Сведения для проверки налога на им-во", доработаны согласно

изменениям в

статье 374 п. 4 подп. 8 и статье 381 НК

РФ.

Кратко

излагая,

Любое ОС с

группой по сроку 1 или 2 (читай движимое с группой 1,2,

потому как

НЕдвижимое у этим группам относиться не может)

НЕ является

объектом налогообложения: до 2013 или с 2013 - не важно.

ДВИЖИМОЕ

ИМУЩЕСТВО, КОТОРОЕ НА УЧЁТЕ С 2013

при расчёте

налога на имущество за 2015 год:

Объектом налогообложения (графа 3) является

ВСЁ (движимое с 2013) с группой по сроку 3 и

выше.

НО (движимое с 2013 с группой 3-10,) которое

получено НЕ от реорганизации или от взаимозависимых

одновременно является льготой 2010257.

Тем самым ТОЛЬКО полученное при

реорганизации (движимое с 2013 с группой по сроку 3-10)

является базой для налога.

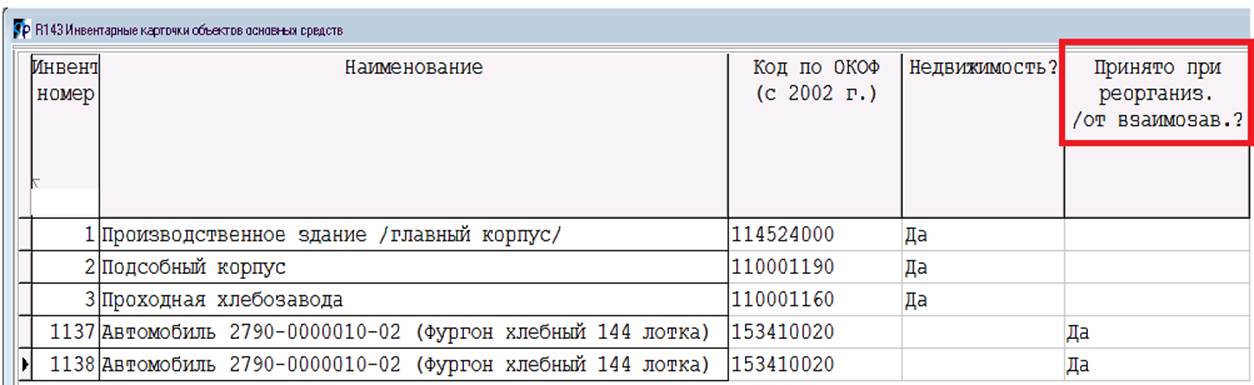

Признаком

"получения при реорганизации, от взаимозависимых..." является новая

колонка в

спр-ке

Инвентарных карточек ОС (R143) - последняя на

рисунке ниже:

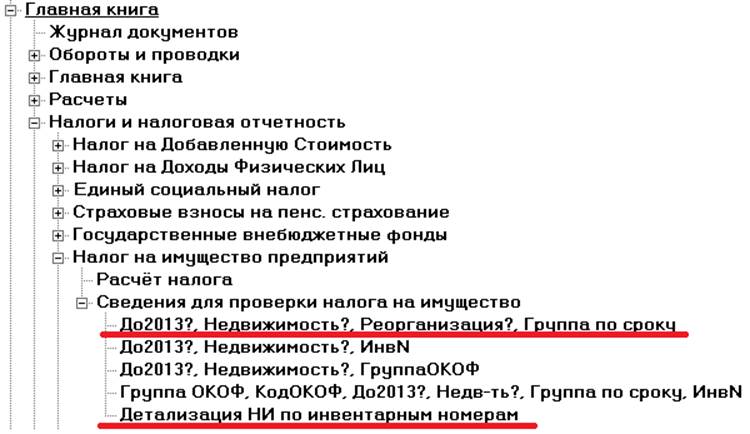

НЕ ЗАБЫВАЙТЕ

О ВОЗМОЖНОСТИ ПРОВЕРИТЬ НАЛОГ НА ИМУЩЕСТВО:

Например,

это - сведения (первые из подчёркнутых на рис. выше) за январь 2015 года:

Значит,

"Стоимость им-ва всего" на конец января (на 01.02) должна составить

сумму

красных прямоугольников 529 218 416 + 70 218 + 2 803 004

минус синий

прямоугольник 8 595 639.

либо

итог 681 905

177

минус

движимое с 2013 НЕ реорганизация 149 813 593 (голубые прямоугольники)

и минус

синий прямоугольник 8 595 639 движимое 1,2 группа до 2013.