(М) НОВЫЙ

СПОСОБ УЧЁТА ГП - БЕЗ ИСПОЛЬЗОВАНИЯ 43 СЧЁТА В ПРОИЗВОДСТВЕ - И НОВАЯ СХЕМА

ЗАКРЫТИЯ МЕСЯЦА.

ТЗ одного из наших

клиентов:

1) В

производстве НЕТ 43-го счёта, его подменяет счёт 21-1,

выработка изделия из сырья

Д20ст53 К10.. списано сырьё на конкретное изделие

Д21-1 К20ст53 выработка изделия, проводка по стоимости

сырья

необязательная проводка

изготовлен п/ф - только если конечное изделие

(вафли, сухари) готовится из п/ф

Д10-21 К10.. списано сырьё на п/ф

выработка изделия из п/ф

Д20ст53 К10-21 списан п/ф по стоимости сырья, кол-во п/ф

Д20ст53 К10.. списаны упаковочные материалы

Д21-1 К20ст53 выработка изделия, проводка по стоимости

сырья, кол-во изделия

(оприходование

п/ф из изделия - те же проводки красным:

Д20ст53 К10-21 КРАСНЫМ списан п/ф по стоимости сырья,

кол-во п/ф, АНАЛИТИКА МЕСТА ВЫРАБОТКИ

Д21-1 К20ст53 КРАСНЫМ выработка изделия, проводка по

стоимости сырья, кол-во изделия, АНАЛИТИКА МЕСТА ВЫРАБОТКИ

ЕСЛИ ИЗДЕЛИЕ ВОЗВРАЩЕНО НЕ В ПР-ВО ЕГО

ПЕРВОНАЧАЛЬНОЙ ВЫРАБОТКИ, доппроводка:

Д10-21 новое место К10-21 место выработки)

упаковка/нарезка

Д20ст53 К21-1 списано неупакованное изделие, сумма 0

Д20ст53 К10 списана

ст-ть упак. мат-лов

Д21-1 К20ст53 выработано упакованное изделие, сумма=ст-ти упак.

мат-лов

Передача

продукции в экспедицию

Д43 К21-1 кол-во с ценой 0

или в другое

производство:

Д21-1 К21-1 кол-во с ценой 0

Возврат продукции из

экспедиции в производство:

Д21-1 К43 кол-во с ценой 0

Отгрузка в течение

месяца - по 0-й цене

Д90-2-1 К43 кол-во с ценой 0

2) П/ф 10-21

учитывается по стоимости сырья.

3)

Производственный брак приходуется проводкой

Д28 R20ст53 только по

стоимости сырья, израсходованного на брак

4) Выходящие

остатки 43-го и расход 21-1 (в Дт 20,21,43)

и 43-го (в

Дт 21,43,90) - по факт.себестоимости,

т.е. - для

каждого ассортимента - единая цена

по

средневзвешенной цене входящих остатков 43 и выработки 21-1,43 текущего месяца.

5)

Единственные проводки, которые в течение месяца (ДО закрытия) расцениваются

по плановой

себестоимости:

Д10-01-3,28 К43

возврат по чёрствости и экспед.брак

Д43,21-1 К91-1 излишки продукции в экспедиции и пр-ве

Д94 К43,21-1 недостачи продукции в экспедиции и пр-ве

6) 40-й счёт

не используется, НЕТ проводок на переделы Д20 К43 (вместо них Д20 К21-1).

7) Остатков

продукции (21-го) в пр-вах НЕТ:

При передаче

продукции с долгим сроком в места ХРАНЕНИЯ (не в экспедицию для отгрузки)

проводка

такая же, как при передаче в экспедицию:

43 21-1

Если реально

остатки на 21-1 (в производстве) есть, потребуется ещё один

документ

закрытия:

который

создаёт одновременно ДВА документа:

в текущем

месяце - с проводками Д10-21 К21-1,

в следующем

месяце - с проводками Д21-1 К10-21.

Т.е. в

каждом месяце будет в этом документе будут ДВЕ записи (с ассортиментом по F7):

первый

документ - созданный расчётом прошлого месяца - по возврату сумм с 10 на 21

первым числом месяца,

второй

документ - созданный расчётом текущего месяца - по переносу сумм с 21 на 10

последним числом месяца.

Формировать

его нужно ДО закрытия 20-го, так как проводками 21<-->10 перемещаем только сырьевую составляющую

затрат по

каждому изделию.

----------------------------------------------------------------------------

"Счёт"

в спр-ке изделий (R11):

У п/ф, которые могут быть только п/ф, т.е.

вырабатываются ТОЛЬКО для последующей переработки, 10-21.

У конечных изделий 20

У "скрытых" п/ф (типа

неупакованного хлеба), которые могут и в чистом виде продаваться, и паковаться

в другое изделие 21-1.

Счёт учёта

продукции в экспедициях и на складах долгосрочного хранения продукции 43, в

производствах 21-1.

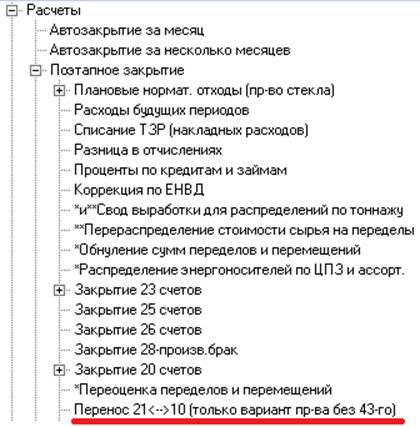

ЗАКРЫТИЕ -

по схеме GRP_New (см. ниже одноимённый

переключатель и Хронологию от 22.06.2012).

Закрытие 20-го:

- сырьевые затраты 21 20 только стоимость

сырья, п/ф (10-21) и упак. материалов

(на упакованных в Дт 20-го будет только

стоимость упаковки)

- несырьевые - только на первичную

выработку из сырья, п/ф (или переделы-первичную,

если делим несырьевые конкретного пр-ва)

Переоценка переделов и перемещений:

- перенос

части себестоимости родителей на переделы Д21 К21 (в отчётах пр-ва были

проводки 20передел 21родитель)

- оценка перемещений (43 21, 21 43, 43 43)

и преобразований (21 21, 43 43 кроме обратных переделов в п/ф 10-21)

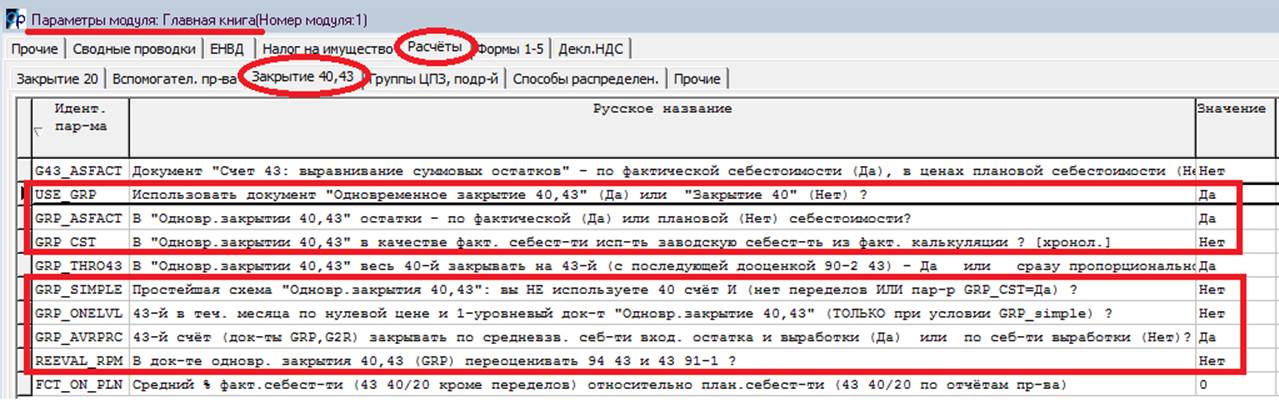

Одновременное закрытие 40,43 (в нашем

случае читай Одновременное закрытие 21,43)

- остатки 21-го д.б. по ф/с, остальное

сальдо - в Дт 43 пропорционально проводкам 43 21

- остатки 43-го д.б. по ф/с, остальное - в

Дт 90-2 пропорционально тоннажу 90-2 43

Для

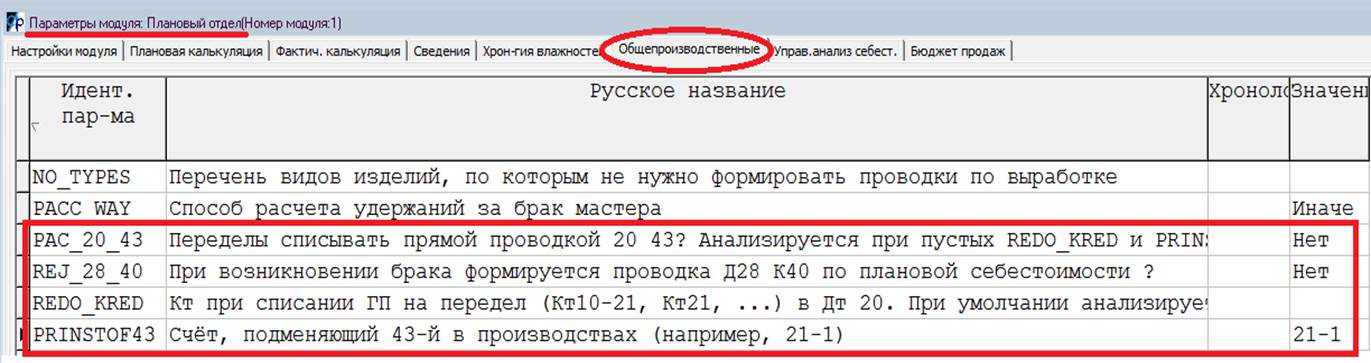

реализации этого ТЗ введён переключатель PRInstOf43 (последний на картинке ниже).

Остальные

значащие переключатели должны быть заполнены так:

А также:

---------------------------------------------------------------------------------------

ГК -

Параметры модуля - закладка Расчёты:

-

подзакладка Прочие - GRP_NEW Да

Системные

параметры - закладка План счетов, подзакладка Прочие счета: FactSelf - пусто.

---------------------------------------------------------------------------------------

Переключатель

PrInstOf43, скорей всего, будет совпадать с системным параметром

PROD_ACNT (Системные параметры - закладка План

счетов, подзакладка Прочие счета).

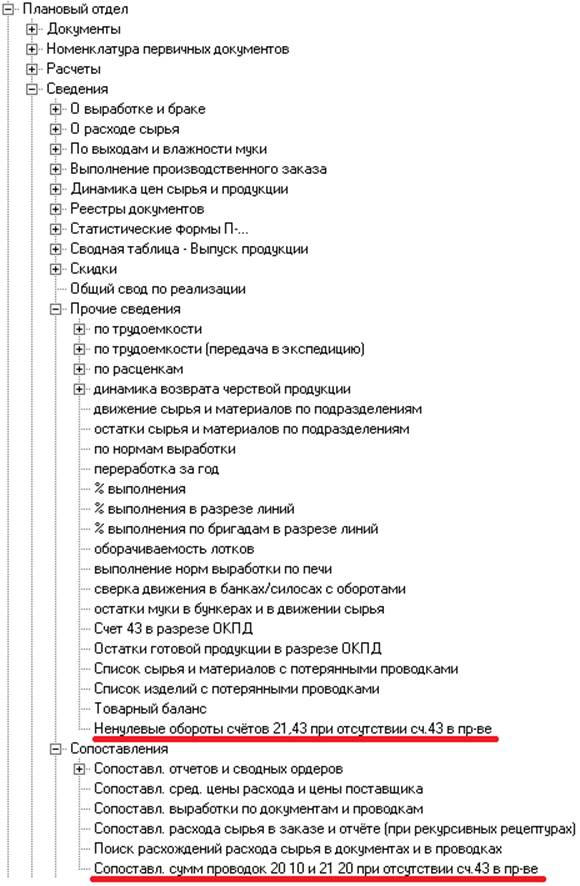

Сведения для

проверки перед закрытием:

-------------------------------------