(М)

ВОЗМОЖНОСТЬ ЛИНЕЙНОГО СПИСАНИЯ СП/О ОТ ПЕРВОНАЧАЛЬНОЙ СТ-ТИ, А НЕ ОТ ОСТАТОЧНОЙ

реализована в

одноимённом документе модуля Инвентарь и хозпринадлежности.

На счёте учёта сп/о в

эксплуатации НЕТ первоначальной ст-ти, поэтому в документе линейного списания

сп/о

единственный

способ расчёта месячной "амортизации", используя сальдо из ОСВ, - это

поделить

остаточную стоимость

(сальдо из ОСВ) на оставшийся срок.

С некоторых пор в спр-к

Сборник аналитик списания сп/о (R471) по просьбе одного из клиентов

добавлено поле

"Первоначальная стоимость".

Поэтому появилась

возможность (при непустой "Первоначальной стоимости" в R471)

рассчитывать

месячную

"амортизацию" от первоначальной стоимости и досписать на затраты

часть стоимости,

которая в силу разных

причин осталась на сальдо 10-экспл. от прошлых периодов.

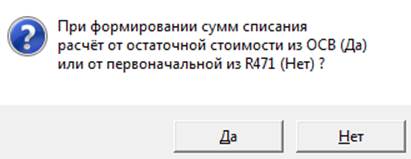

В документе

линейного списания сп/о при формировании теперь задаётся

вопрос:

Пример:

В марте 2015 ввели в

эксплуатацию некоторый предмет со сроком службы 30 месяцев стоимостью 1500.

С апреля по июнь (3

месяца * 50.00) линейным списанием на затраты списано 3/30 от стоимости: 150.

Затем в R471

случайно удалили счёт из поля "Счёт списания" для этого предмета.

И,

естественно, несколько следующих месяцев стоимость этого предмета не

списывалась на затраты:

с июля по

конец года, предположим.

В январе

следующего года ответственный за учёт сп/о спохватился

и проставил

в R471 Счёт и аналитики списания.

Но за период

с июля по декабрь (6 месяцев) прошлого года списания по этому предмету не было.

Т.е. из 9

месяцев списания прошлого года (9*50.00=450) реальное списание прошло только в

3 месяцах,

и

недосписанными остались 6*50.00=300.

Остаточная

стоимость на начало января 1350 (1500-150).

В линейное

списание за январь этот предмет попал, но списана будет

1/21

(оставшийся срок 21 месяц=30-9)

от остаточной стоимости 1350 / 21:

т.к. в ОСВ

есть ТОЛЬКО сальдо 1350, сумма 1500 нигде не фигурирует.

А хочется

списать (6+1)/30 от первоначальной стоимости, т.е.

за 6

пропущенных месяцев и текущий-январь.

Но для этого

нужно знать первоначальную стоимость, которой в ОСВ нет.

При выборе

"расчёта от первоначальной" (см. рисунок выше)

по всем

предметам, у которых первоначальная стоимость предмета в R471 НЕнулевая,

расчёт будет

происходить по формуле:

(полный срок

- оставшийся(включая текущий м-ц) + 1) / полный срок

умножить на

первоначальную

из R471

минус

(первоначальная

из R471 - сальдо остаточной на начало

месяца)

Для нашего

примера январское линейное списание будет:

(30 - 21 +

1) / 30 * 1500 - (1500-1350)=350

Остаточная

ст-ть предмета на конец января станет 1000 (1350-350),

т.е. за 10

месяцев - с апреля по январь - будут списаны 10/30 от

первоначальной.

Всё

правильно.