Появился

новый алгоритм работы с авансами в книгах покупок и продаж.

Новый

алгоритм является вариантом алгоритма работы по разнице в сальдо (см.

хронологию изменений от 14.05.2008).

Смысл

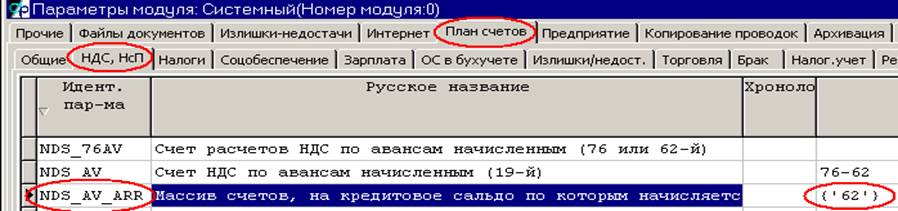

алгоритма в следующем. Анализируется входящее и выходящее кредитовое сальдо по

переданным через системный параметр NDS_AV_ARR счетам:

1.

Если есть входящее кредитовое сальдо, и были отгрузки по данному контрагенту,

то в книгу ПОКУПОК добавляется счет-фактура на зачет НДС в сумме,

соответствующей

сумме отгрузки, но не более, чем сумма входящего кредитового сальдо.

2.

Если есть выходящее кредитовое сальдо, то в книгу ПРОДАЖ добавляется

счет-фактура на сумму, соответствующую выходящему кредитовому сальдо за

вычетом суммы, которая была на кредитовом

сальдо в начале месяца, но не зачлась по книге покупок на авансы (т.е. не

попала под пункт 1)

3. Если

движения не было, а есть сальдо, то ни под пункт 1, ни под пункт 2 такая

ситуация не подпадает, т.е. счет-фактура добавлен никуда не будет.

Порядок

формирования книг покупок и продаж не важен.

Данный

алгоритм работает только если авансы начисляем и засчитываем каждый месяц, и

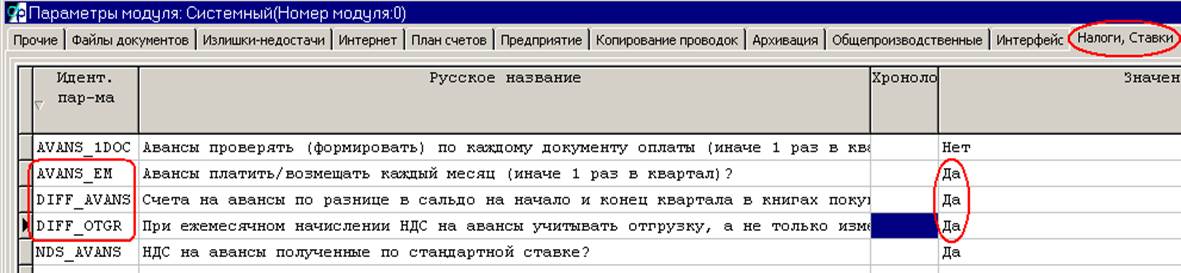

работаем по разнице в сальдо. Включается он системным

параметром

закладки «Налоги и ставки» DIFF_OTGR. Т.е. чтобы данный

алгоритм заработал, то параметры должны быть включены как на рисунке ниже:

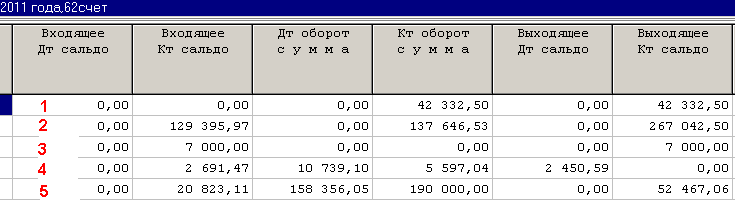

Примеры

оборотно-сальдовой ведомости по 62-му

Строка 1.

Есть только

оплата на 42332.50. В книгу продаж включим счет-фактуру на эту же сумму.

Строка 2.

Была

предоплата на начало месяца, а также оплата в течение месяца. Включим в книгу

продаж счет на сумму оплаты в течение месяца, т.е. на 137646,53

Строка 3.

Была

предоплата, но не было никакого движения по контрагенту - не будет никаких

счетов.

Строка 4.

Была

предоплата, были отгрузки, были оплаты. В книгу покупок включим зачет на

2691.47, т.е. на входящее сальдо, т.к. отгрузка была на большую сумму.

В

книгу продаж счетов не будет, т.к. нет выходящего кредитового сальдо.

Строка

5.

В

книгу покупок добавим счет на 20823.11, т.к. отгрузка на большую сумму, чем

входящее кредитовое сальдо. В книгу продаж включаем счет на 52467,06,

т.к.

входящее кредитовое сальдо было полностью погашено отгрузками (дебетовый

оборот) и кредитовое сальдо - это исключительно новые авансы.