(М) НОВЫЙ

ПАРАМЕТР модуля "УСЛОВНЫЙ НАЛОГ на прибыль (форм-ся в Анализе разниц)

может быть ТОЛЬКО ПОЛОЖИТЕЛЬНЫМ?"

Умолчание для нового

переключателя Нет, то есть условный налог может быть и отрицательным (условный

убыток).

До сих пор условный

налог на прибыль, который формируется в Анализе разниц, всегда был равен 20% от

прибыли/убытка в бухучёте.

Для примера будем

использовать 99-1 - прибыль/убыток в БУ (в корреспонденциях с 90-9, 91-9) и 99-2

- условный налог.

Разница между БУ и НУ -

только по реализованному когда-то с убытком ОС - ежемесячно уменьшение ВВР по

1000.

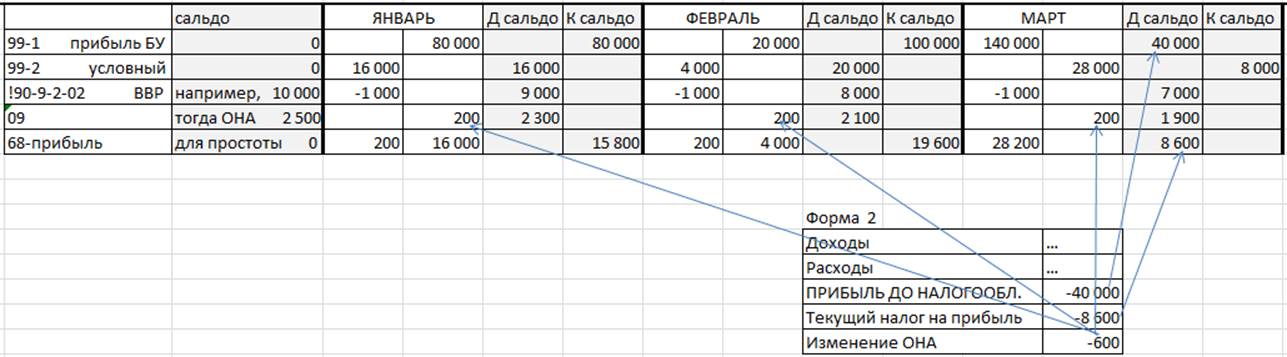

ЯНВАРЬ

Например, выходящее Кт

сальдо 99-1 на конец января 80 000.

Значит, будет начислен

условный налог 16 000. Выходящее Дт сальдо 16 000.

Дт99-2 К68 16 000 (анализ разниц)

По реализованному с

убытком ОС будут сделаны проводки:

Д!90-2-2-13 К!97-2-4-2 1 000 (регистр-расчёт РБП)

Д!90-9-2-02 К!00 -1

000 (регистр-расчёт РБП)

Д68 К09 200 (анализ разниц)

ФЕВРАЛЬ

Выходящее Кт сальдо 99-1

на конец февраля 100 000 (+20 000).

Значит, будет начислен

условный налог 4 000. Выходящее Дт сальдо 20 000.

Дт99-2 К68 4 000 (анализ разниц)

По реализованному с

убытком ОС будут сделаны проводки:

Д!90-2-2-13 К!97-2-4-2 1 000 (регистр-расчёт РБП)

Д!90-9-2-02 К!00 -1 000 (регистр-расчёт РБП)

Д68 К09 200 (анализ разниц)

МАРТ

На конец марта выходящее

Дт сальдо 99-1 40 000 (-140 000).

Тогда условный налог за

март составит

Дт99-2 Кт68 -28 000 (анализ разниц)

С тем, чтобы выходящее

сальдо марта стало кредитовым 8 000.

По реализованному с

убытком ОС будут сделаны проводки:

Д!90-2-2-13 К!97-2-4-2 1 000 (регистр-расчёт РБП)

Д!90-9-2-02 К!00 -1 000 (регистр-расчёт РБП)

Д68 К09 200 (анализ разниц)

Но показать

-8600 налога на прибыль в форме 2 нельзя:

Прибыль до налогообложения -40

000

Текущий налог на прибыль 0

Изменение ОНА -600

Хотя

расчётным путём (Приб.до налогообл * 20% + ПНО + ОНА - ОНО)** Текущий налог на

прибыль должен получиться -8600.

В Декларации по налогу

на прибыль База будет -43 000 (-40 000 убытка как в БУ + -3 000 увеличения

убытка за счёт

списания остаточной

ст-ти ОС только в НУ).

Налог 0.

При формировании формы 2

задаётся вопрос - Налог на прибыль рассчитывать (по формуле **) или взять из

Декларации?

Отвечать на него

приходилось "взять из Декларации".

Если

значение нового переключателя положительное

(условный налог может быть только положительным):

1) При

формировании проводок в Анализе разниц за март сумма условного налога на прибыль

будет не -28000, а -20000.

Т.е. красным

снимается ранее начислен условный налог, с тем чтобы на конец марта сальдо

условного налога стало 0.

Д99-2 К68 -20 000

2) При формировании

декларации по налогу на прибыль будет сформирована проводка на увеличение ВВР

!90-9-2-97

(на налоговый убыток):

Д!90-9-2-97 К!00 43 000

Подчёркиваю - на сумму

НАЛОГОВОГО убытка (-43 тысячи), а не бухгалтерского убытка (-40 тысяч).

3) Поэтому после

формирования декларации придётся заново сформировать Анализ разниц:

К уже упомянутым

проводкам добавится проводка:

Д09 К68 8600

(20% от 43 тысяч разницы

!90-9-2-97)

4) Не забудьте выполнить

и Выравнивание расходов НУ по себестоимости БУ, т.к. изменилась сумма разницы и

налог на неё.

Теперь заново создаём

форму 2:

Прибыль до налогообложения -40

000

Текущий налог на прибыль 0

Изменение ОНА 8000 (-600

как в прежней форме +8600 из пункта 3)

Теперь Текущий налог на

прибыль, равный 0, получится и расчётным путём.