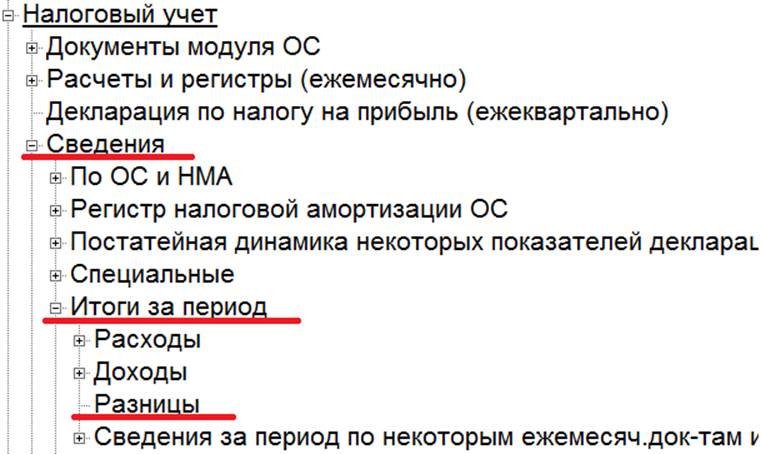

(М) ТРИ

НОВЫХ ПУНКТА СВЕДЕНИЙ ПО НАЛОГОВЫМ РАЗНИЦАМ:

1):

Эти сведения

анализируют Дт оборот субсчетов !90-9-... за указанный вами период времени.

Постоянные

(!90-9-1) и вычитаемые временные (!90-9-2) разницы суммируются,

налогооблагаемая временная (!90-9-3) вычитается.

2) и 3):

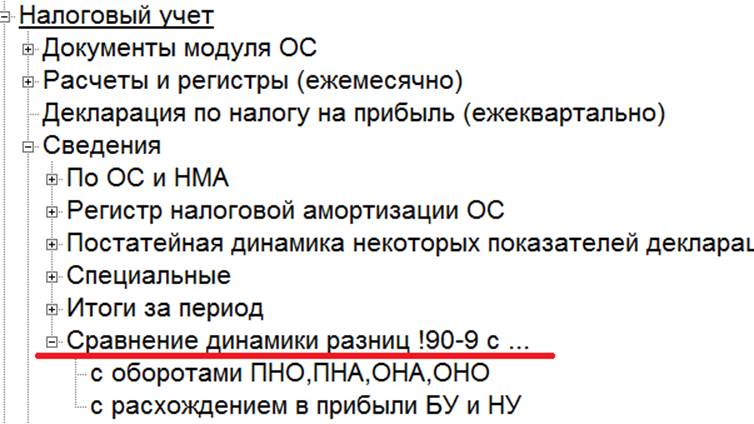

2) Сравнение

динамики разниц с оборотами отложенных и постоянных активов и обязательств

умножает Дт

оборот каждой из итоговых разниц (!90-9-1, !90-9-2, !90-9-3) на ставку налога

на прибыль

и сравнивает

полученные суммы со свёрнутыми оборотами соответственно 99-ПНО,09,77.

с точностью

до копеек:

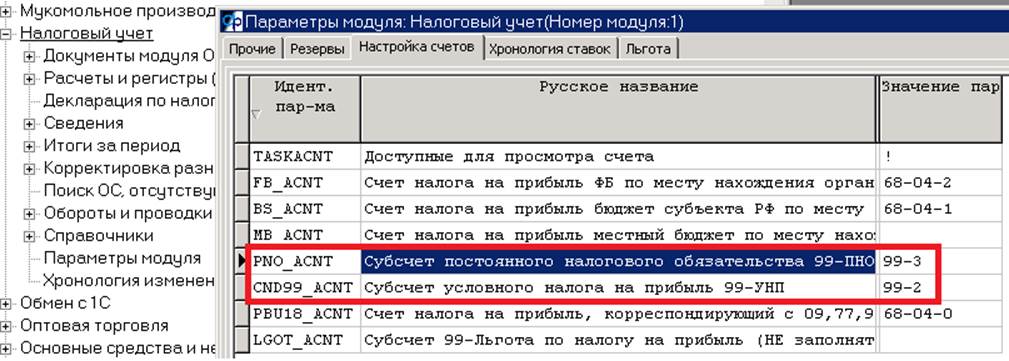

Дт оборот !90-9-1 * 20% должен равняться

свёрнутому Дт обороту счёта 99-ПНО (см.рис. ниже 99-3)

Дт оборот !90-9-2 * 20% должен равняться

свёрнутому Дт обороту 09 счёта

Дт оборот !90-9-3 * 20% должен равняться

свёрнутому Кт обороту 77 счёта

Одновременно

с этим проверяется правильность условного налога на прибыль 99-УНП (см.рис.

ниже 99-2).

Ищутся

субсчета 99-го, корреспондирующие с 90-9 и 91-9.

Свёрнутое Кт

сальдо этих субсчетов 99-го, умноженное на 20%, должно равняться сальдо 99-УНП

(Дт в случае прибыли).

3) Сравнение

динамики разниц с расхождением в прибыли БУ и НУ сопоставляет:

а) Итого Кт оборотов 90-1 + 91-1 за вычетом

Дт90-3 и Д91 К68-НДС и итого Кт оборотов !90-1 + !91-1

б) Итого Дт оборотов 90-2 + 91-2 за вычетом

Дт90-3 и Д91-2-1,91-3 К68-НДС и итого Кт!90-2-1 + Дт!90-2-2 + Дт!91-2

(Д91-2-2

К68-НДС НДС-ом не считается, как и в форме 2)

в) Разница бухгалтерских итогов пунктов а) и

б) сопоставляется с итоговыми Дт

оборотами !90-9-1 + !90-9-2 - !90-9-3.