(М)

ВАРИИРОВАНИЕ ТИПА РАЗНИЦЫ В РЕЗЕРВАХ (НА ГОСОТПУСК) В ЗАВИСИМОСТИ ОТ ВХОД.САЛЬДО И ОБОРОТА РАЗНИЦЫ.

Представляет

интерес ТОЛЬКО для формирующих разницу в резервах !90-9-2или3-15-1или2или3

- либо в соответствующем регистре, если резерв

начисляется и в НУ,

- либо в доходах/расходах для НП, если

использования резерва Д96 К70,69

рассматривается

в НУ как расходы на оплату труда в части госотпусков/13-й/выслуги.

Для тех, кто

формирует НЕСТАНДАРТНЫЕ РАЗНИЦЫ В РЕЗЕРВАХ:

!90-9-3-15-4 или

!90-9-1-15-..., -

написанное

ниже также не представляет интереса -

новый

документ (см. пункт 2 в коце описания) для них формироваться НЕ БУДЕТ,

пока не

будет ТЗ на схему вариирования разниц.

На примере

наиболее часто встречающейся разницы "в резервах на госотпуск":

В первые

месяцы года начисление резерва на госотпуск обычно превышает его использование,

поэтому год

начинают с ВЫЧИТАЕМОЙ временной разницы в резервах на отпуск !90-9-2-15.

Но к августу

использование резерва, как правило, уже превышает начисление

и сальдо разницы

становится кредитовым.

Один из наших клиентов

предложил схему изменения типа разницы в резервах на отпуск

в

зависимости от знака сальдо разницы.

Для примера

выберем вариант, когда в БУ начисляется резерв на отпуск (Д20...44 К96),

а в НУ

резерва нет, но расходы на отпуск (разновидность расходов на оплату труда)

принимаются

в размере Д96 К70,69.

Тогда

ежемесячно изменение разницы рассчитывается как

Д20...44 К96

минус Д96 К70,69.

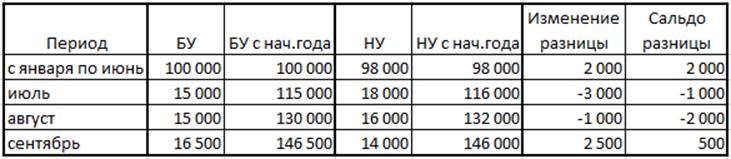

Предположим

(для простоты сальдо разниц в резервах на госотпуск на начало года 0):

Каждое

изменение разницы повлечёт за собой формирование

проводки на

ОНА либо по Дт09 (при положительном изменении разницы),

либо с Кт09

(если разница уменьшается).

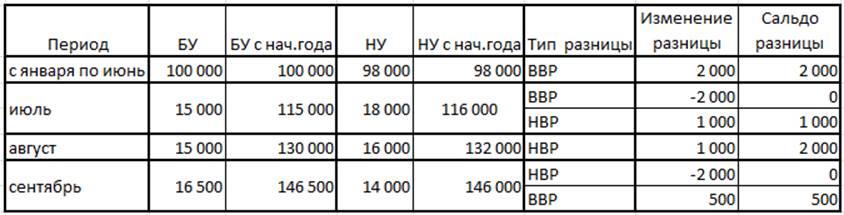

Новая схема

учёта разницы в резервах на отпуск:

Предлагают

учитывать разницу между расходами БУ на резерв по госотпускам

и

аналогичным расходам в БУ:

как вычитаемую

временную ВВР:

с начала года по месяц*, когда итоговые (с начала года) расходы БУ

станут меньше,

чем расходы НУ, т.е. разница перестанет

подпадать под определение вычитаемой временной;

как

налогооблагаемую временную НВР:

с месяца* по месяц**, когда итоговые (с

начала года) расходы БУ снова станут больше, чем расходы НУ;

и снова

как вычитаемую временную:

с

месяца** до конца года.

В месяцах *

и ** тем самым будет существовать одновременно сальдо двух разниц в «резервах»

(либо на

начало, либо на конец месяца): и вычитаемой, и налогооблагаемой.

Тогда

согласно предложенной выше схеме:

С января по

июнь итоговое увеличение ВВразницы составит 2 000,

что повлечёт

за собой итоговое начисление ОНА в 400:

изменение ВВР с 0 до 2000, Д09

К68 400, сальдо ВВР на конец июня 2000.

На конец

июля итоговые расходы БУ (115 тыс) уже меньше

НУ (116 тыс).

Погашаем

накопленное сальдо ВВР 2000 и начисляем НВР 1000,

что

сопровождается коррекцией ОБОИХ отложенных налогов:

изменение ВВР с 2000 до 0, сальдо 0; изменение НВР с 0 до 1000, сальдо 1000

Д68

К09 400 и Д68

К77 200

В августе

продолжает расти НВР:

изменение НВР с 1000 до 2000, Д68

К77 200, сальдо НВР на конец августа 2000

К концу

сентября итоговые расходы БУ снова превысят итоговые расходы НУ,

погашаем НВР

в размере входящего в сентябрь сальдо и начисляем ВВР:

изменение

HВР с 2000 до 0, сальдо 0; изменение

НВР с 0 до 500, сальдо 500

Д77

К68 400 и

Д09 К68 125

Что нужно

сделать, чтобы перейти на предложенную схему? (на примере резервов на госотпуск)

-------------------------------------------------------

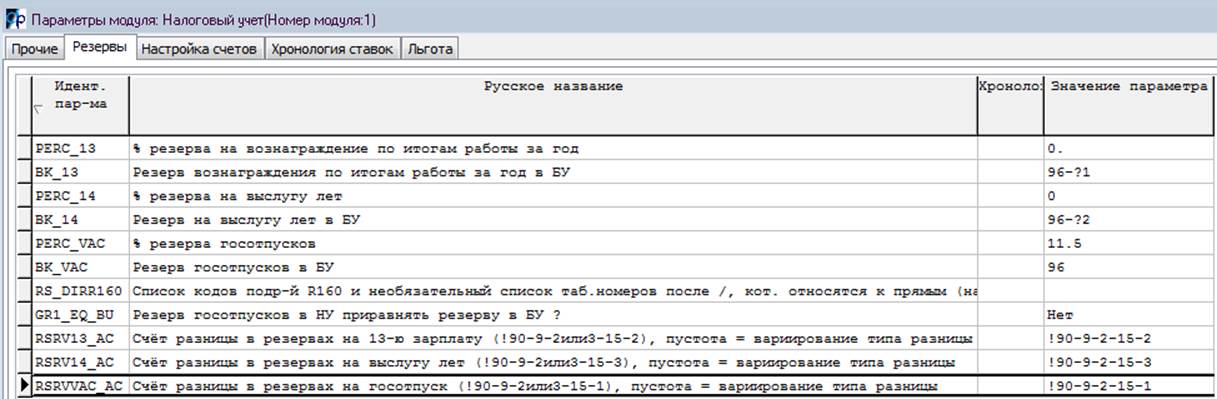

1) В

параметр RSRV1_ACNT прописать пустоту, т.е.

удалить счёт !90-9-2-15-1,

который

стоит по умолчанию:

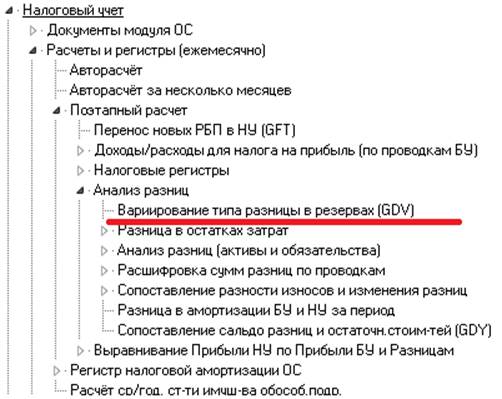

2) В

Поэтапном расчёте выполнять новый пункт меню:

В

Авторасчёте этот пункт будет выполняться автоматически для типов разниц в

резервах,

у которых

пустой параметр из пункта 1).