|

Разработана РСВ-1 согласно приказу Минздравсоцразвития от 15.03.2012 № 232н |

|

|

Разработана РСВ-1 согласно приказу Минздравсоцразвития от 15.03.2012 № 232н |

|

Произошли изменения в формах СЗВ-6-1 СЗВ-6-2 АДВ-6-2 и АДВ-6-3 (новые коды тарифов для иностранцев, отчетность в рублях и копейках)

Необходимо обновить программу Документы ПУ 5 с сайта http://www.opfr-komi.clarionlife.net

Разработана РСВ-1 согласно приказу Минздравсоцразвития от 15.03.2012 № 232н.

Основные изменения:

1. Форма заполняется в рублях и копейках

2. Изменились коды тарифов:

01 - основной тариф;

52 - УСН с использованием основного тарифа;

53 - ЕНВД с использованием основного тарифа;

07 - УСН пониженный тариф;

3. Изменились ставки тарифов

4. Добавлены новые разделы

5. Изменения в уплате страховых взносов с выплат в пользу иностранных граждан в 2012 году

Правовой статус иностранных граждан, а также правоотношения, возникающие в связи с пребыванием (проживанием) иностранных граждан в РФ и осуществлением

ими на ее территории трудовой, предпринимательской и иной деятельности, устанавливает и регулирует Федеральный закон от 25.07.2002 N 115-ФЗ

"О правовом положении иностранных граждан в Российской Федерации" (далее - Закон N 115-ФЗ).

Так, Законом N 115-ФЗ установлены следующие категории законно находящихся в РФ иностранных граждан в зависимости от их правового положения

в Российской Федерации: временно пребывающие, временно проживающие и постоянно проживающие.

В соответствии со ст. 2 Закона N 115-ФЗ:

- временно пребывающий в Российской Федерации иностранный гражданин - лицо, прибывшее в Российскую Федерацию на основании визы или в порядке,

не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание;

- временно проживающий в Российской Федерации иностранный гражданин - лицо, получившее разрешение на временное проживание;

- постоянно проживающий в Российской Федерации иностранный гражданин - лицо, получившее вид на жительство.

До 01.01.2012 обязательное пенсионное страхование распространялось только на иностранных граждан, имеющих статус временно проживающий или

постоянно проживающий (п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (далее - Закон N 167-ФЗ)).

С 01.01.2012 Федеральным законом от 03.12.2011 N 379-ФЗ добавлена новая категория застрахованных лиц - временно пребывающие иностранцы.

Указанные лица подлежат включению в число застрахованных при одновременном выполнении следующих условий:

- с ними заключен трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев;

- иностранные лица не являются высококвалифицированными специалистами в соответствии с Законом N 115-ФЗ.

При невыполнении хотя бы одного условия страховые взносы на обязательное пенсионное страхование с выплат в пользу иностранного гражданина,

имеющего статус временно пребывающего, не начисляются.

Иностранцы, получившие вид на жительство, приравниваются к российским гражданам. Это означает следующее:

- начисление страховых взносов осуществляется вне зависимости от того, являются они высококвалифицированными специалистами или нет;

- страховые взносы начисляются вне зависимости от вида договора, который заключен с таким лицом (трудовой или договор гражданско-правового характера);

- с выплат в пользу таких сотрудников начисляются все виды взносов:

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (данный вид взносов не начисляется только в том случае,

если с иностранцем, имеющим вид на жительство, будет заключен договор гражданско-правового характера

(п. 2 части 3 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации,

Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования").

С 01.01.2012 застрахованными лицами в системе обязательного пенсионного страхования являются, в том числе, постоянно или временно проживающие

на территории Российской Федерации иностранные граждане или лица без гражданства, а также иностранные граждане или лица без гражданства,

временно пребывающие на территории Российской Федерации, заключившие трудовой договор на неопределенный срок либо срочный трудовой договор

на срок не менее шести месяцев.

Это значит, что в 2012 году с заработной платы сотрудников - иностранных граждан, независимо от их статуса, будут уплачиваться

страховые взносы в Пенсионный Фонд.

В отношении иностранных граждан или лиц без гражданства, постоянно проживающих на территории Российской Федерации, уплачивать страховые взносы

в Пенсионный Фонд нужно будет в зависимости от года рождения указанных застрахованных лиц (Приложение 1).

В отношении иностранных граждан или лиц без гражданства, временно проживающих или временно пребывающих на территории Российской Федерации и

заключивших трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев, уплачивать страховые взносы

в пенсионный Фонд нужно будет независимо от года рождения указанных застрахованных лиц (Приложение 1).

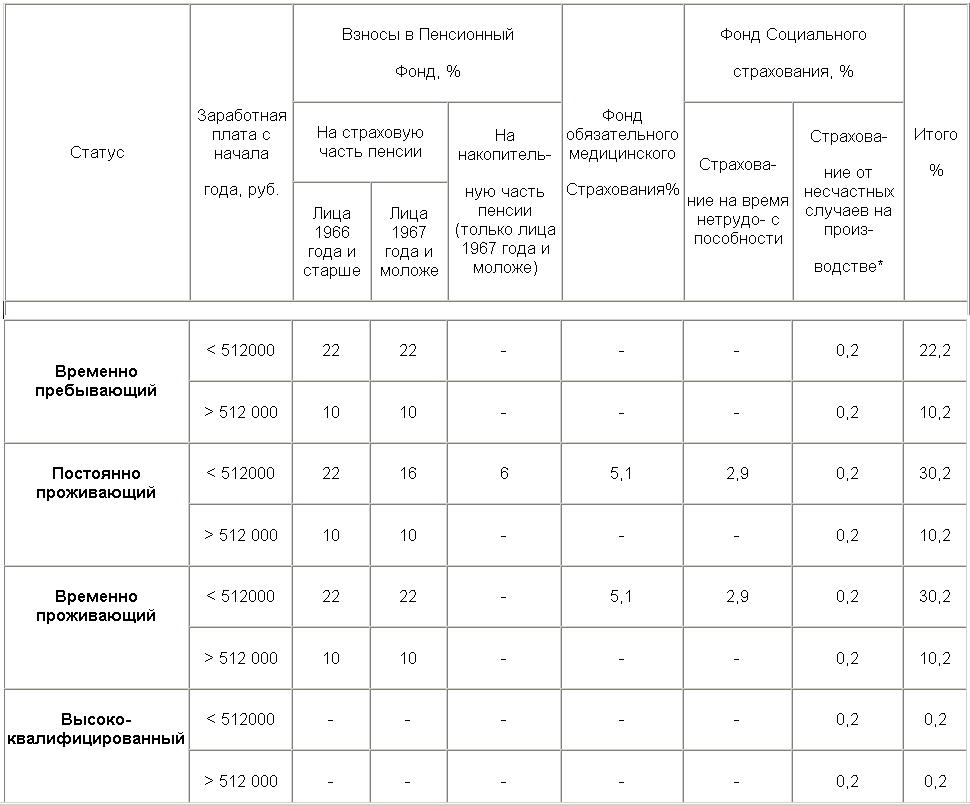

Ставка страховых взносов за сотрудников - иностранных граждан составит 22%. При достижении заработной платы такого сотрудника 512 000 рублей

нарастающим итогом с начала года, ставка будет снижена до 10% и будет действовать до конца года.

Стоит отметить, что страховые взносы в Фонд Социального Страхования, а также страховые взносы на обязательное медицинское страхование

за иностранных граждан или лиц без гражданства, временно пребывающих на территории Российской Федерации, по-прежнему уплачиваться не будут.

Приложение 1 Тарифы страховых взносов в 2012 гг. для иностранцев