|

Статьи затрат R76 |

|

|

Статьи затрат R76 |

|

Здесь (R76) перечислены все возможные статьи затрат для расчета плановых цен и/или для расчета фактической себестоимости. Из этого справочника для каждого изделия выбирается список присущих ему статей затрат (CTRL+F9 в справочнике Изделий), И каждой из статей затрат конкретного изделия можно задать повышающий или понижающий «Коэффициент», который будет учитываться при расчете цен и себестоимости. Этот коэффициент по каждой статье затрат для данного изделия переносится в расчет цен или себестоимости.

Заполнять справочник Статьи затрат нужно исходя из способов расчета каждой статьи. Первым делом для каждой статьи нужно определить, одинаково ли будет рассчитываться эта статья в плановых ценах и в фактической себестоимости. Если одна и та же статья затрат распределяется по-разному, вам придется заводить 2 кода статей затрат с разными значениями (Плановая, Фактическая) в колонке Плановая/фактич.. (Естественно, они будут отличаться и колонками, описывающими механизм расчета.)

Для тех, кто привык к расчетам плановых цен на «1 тонну» изделия, а не на плановую выработку (выработку прошлого месяца), предлагаем вспомнить, что расценки на тонну по разным статьям затрат вы получаете ручными подсчетами типа «сколько топлива за прошлый месяц пришлось на тонну выработки», «сколько ТЗР по муке приходилось на 1 рубль стоимости муки (1 кг муки)». Это значит, что при расчете плановых цен вам гораздо легче добавить (это делается автоматически) выработку прошлого месяца и проставить «Итого к распределению» по каждой статье затрат. И, конечно, правильно заполнить предлагаемый справочник.

Колонка Группа статей затрат определяет принадлежность статьи затрат к заводским или внезаводским, а также разновидность (топливо, электроэнергия, …) затрат. Будьте внимательны при заполнении этой колонки, особенно в разбивке на Заводские/Внезаводские и определении Доставки и Упаковки, так как согласно вашей разбивке эти статьи будут попадать в разные колонки расчета плановых цен.

Есть два набора колонок, описывающих механизм подсчёта/распределения несырьевых затрат по ассортименту:

ЗАПОЛНЯТЬ КОЛОНКИ "Для ФактСебест" стоит ТОЛЬКО В СЛУЧАЕ НЕСОВПАДЕНИЯ механизмов распределения затрат в Плановой и Фактической калькуляциях для каких-то статей.

Название "Для ПланСебест..." на самом деле означает:

для Плановой себестоимости и для Фактической, если не заполнены колонки "Для ФактСебест".

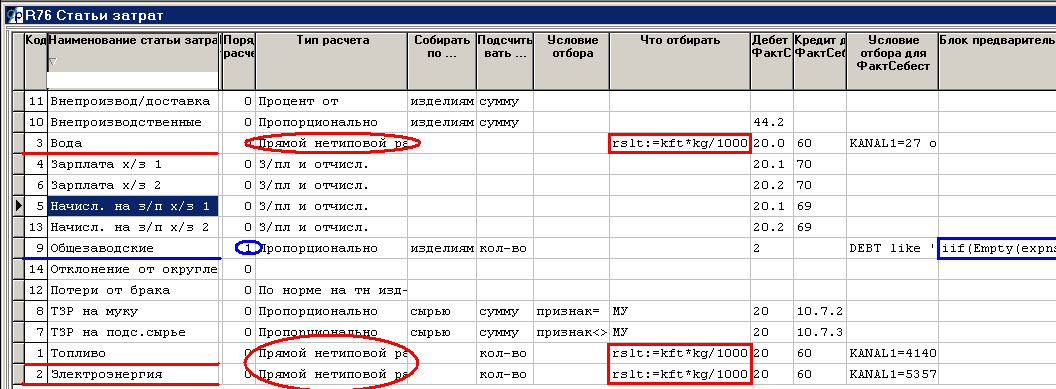

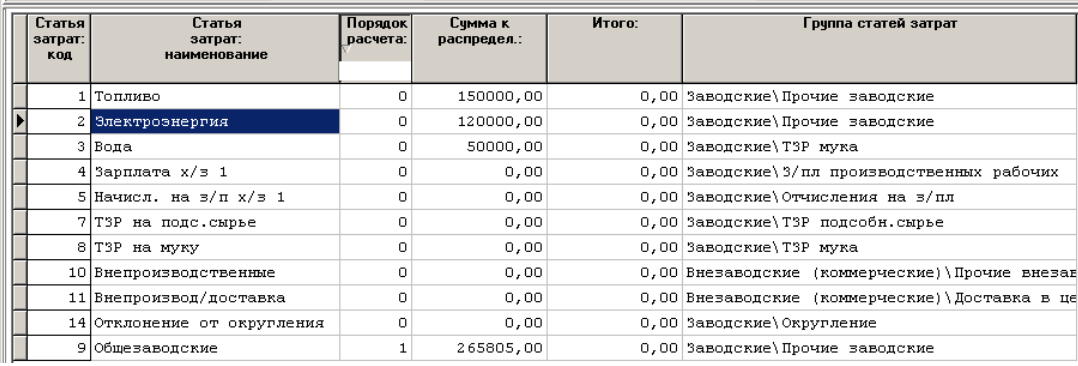

Смотрим рисунок выше.

Из 3-х представленных на нём статей не совпадает способ распределения только для одной - с кодом 9.

Идём с начала справочника.

Статья 14 Внезаводские.

Механизм распределения - По норме на тонну и заполнена колонка "Норма на тонну для план.цен".

Для Плановой себестоимости это означает, что эта норма 75,014 будет умножаться на тоннаж: 1 тонна или некий план выпуска* (см. примечание ниже)

А для Фактической - что распределять внезаводские между асссортиментом нужно пропорционально тоннажу (норма-то для всех одинаковая 75,014 и роли вообще не играет)** (см. примечание ниже).

Статья 3 Вода.

Механизм распределения - По расценке на рубль или кг и заполнена колонка "Расценка или % для планов.цен".

Причём "базой" для расчёта является "количество" "сырья" с "признаком" "мука".

Для Плановой себестоимости это означает, что эта расценка 0,74 будет умножаться на количество муки согласно плановой рецептуре*.

А для Фактической - что распределять воду между ассортиментом нужно пропорционально количеству муки, израсходованному по отчётам мастера (расценка для всех одинаковая и роли вообще не играет)**.

Статья 9 Общезаводские.

Вот здесь разные способы распределения для плана и факта.

Для Плановой себестоимости способ распределения - 4% от уже посчитанных затрат по зарплате (статья с кодом 17)*. ЕСЛИ Б колонки "Для ФактСебест" НЕ были заполнены, в факт. себестоимости Общезаводские распределялись бы пропорционально сумме затрат по зарплате (процент 4% одинаковый для всего ассортимента и роли не играет)**.

Но для факт. себестоимости способ расчёта задан иной, чем для плана: пропорционально сумме в оптовых ценах.

* и на "Коэф-т для плана" из спр-ка статей по ассортименту

* с учётом "Коэф-та для факта" из спр-ка статей по ассортименту

Теперь подробно о возможных вариантах заполнения этих колонок:

Тип расчета описывает механизм подсчета суммы для каждой статьи затрат:

Пропорционально – предполагает распределение итоговой суммы затрат между изделиями пропорционально количеству или сумме (колонка Подсчитывать…) изделий, сырья или иных статей затрат (колонка Собирать по …), условие отбора которых задано в колонке Что отбирать.

Например, распределение пропорционально выработке нужно описать как «подсчитываем количество изделий»: в колонке «Подсчитывать…» выбираем по ENTER «кол-во», в колонке «Собирать по…» выбираем «изделиям».

В документах расчета плановой цены и фактической себестоимости на этаже рецептуры изделия (F7 на конкретном изделии) у каждого сырья есть признак, чем оно является: мукой (МУ), сырьем в целых единицах (СЦ), упаковкой (УП), упаковкой в целых единицах (УЦ), Тарой (ТА), добавками – крошка, мочка (ДБ), полуфабрикатом (ПФ), маслом на смазку (СМ) или изделием (ИЗ). Этот признак можно анализировать при пропорциональном распределении согласно количеству или стоимости сырья. (Описание массива возможных признаков – в перечислениях R201/R202 – PAC5Propts.)

Например, распределение пропорционально количеству муки можно описать так:

«Подсчитывать…» – кол-во, в колонке «Собирать по…» – сырью, в колонке «Условие отбора» – ПРИЗНАК=, в колонке «Что отбирать» – МУ .

Распределение пропорционально стоимости основного и дополнительного сырья будет описано так:

«Подсчитывать…» – сумму, в колонке «Собирать по…» – сырью, в колонке «Условие отбора» – ПРИЗНАК<>, в колонке «Что отбирать» – УП,УЦ,ТА (собирать по всему сырью, которое не упаковка и не тара)

Процент от – означает подсчитать некоторый итог для этого изделия и умножить его на %, записанный в колонке Расценка или % для плановых цен. Например, % от себестоимости можно описать как «Подсчитывать…» сумму «Собирать по…» изделиям. Если речь идет о себестоимости, не забывайте про Порядок расчета (см. ниже). Процент от стоимости муки будет описан как «Подсчитывать…» – сумму, «Собирать по…» – сырью, «Условие отбора» – признак=, «Что отбирать» – МУ. Как правило, только «Плановая» статья затрат.

Зарплата и отчисления – если пустые колонки нормы и расценки, то расчет будет зависеть от того, заполнена ли «Сумма к распределению» в документе расчета плановых цен. Если она пуста, сумма по такой статье затрат будет получаться как произведение расчетной выработки на «Расценка за тонну для цены» из справочника Изделия. Если же «Сумма у распределению» указана, она будет распределена между изделиями согласно выработке и упомянутой расценке.

Заполненная колонка Расценка или % для плановых цен при этом типе расчета означает , что «Расценка за тонну для цены» умножается выработку и на указанный %. Как правило, так рассчитываются отчисления на фонд зарплаты.

Не забывайте, это значение «зарплата и отчисления» означает способ расчета, а не смысл статьи затрат. Если, к примеру, у вас есть статья с названием Зарплата АУП и распределяется она согласно выработке, то в колонке Группа статей затрат вы можете выбрать Заводские \ Зарплата ОПП (хотя на самом-то деле это, конечно, Заводские \ Общехозяйственные), а вот Тип расчета должен быть пропорционально (выработке).

По расценке (на 1руб/1 кг) – предполагает перемножение указанной в Расценка или % для плановых цен цены на расчетную выработку и на итог по изделию по некоторому критерию. В качестве критерия может выступать, например, количество или стоимость муки (подсобного сырья, муки и подсобного сырья, …) Например, ТЗР по муке можно подсчитать как 2 копейки на кг муки: «Подсчитывать…» – кол-во, «Собирать по…» сырью, , «Условие отбора» – признак=, «Что отбирать» – МУ. Тот же расчет вы получили бы, заполнив Тип расчета как Процент от, но в этом случае в Расценка или % для плановых цен мы записали бы 2 (%), а не 0.02 (рубля = 2 копейки). Как правило, только «Плановая» статья затрат.

По норме на тонну изделия – в простейшем случае (и только при расчете плановых цен) сумма по статье затрат определяется как Норма на тонну для плановых цен, перемноженная на расценку (за тонну) и на выработку. Так чаще всего рассчитывают топливо и электроэнергию. Для более энергоемких изделий можно использовать «Коэффициент» в перечне статей затрат, относящихся к конкретному изделию (CTRL+F9 в справочнике Изделий). Например, на тонну изделий одного типа расходуется 75 единиц топлива по 0.60, на тонну изделий второго типа 50 единиц топлива по 0.60, а на тонну изделий 3-го типа – 10 единиц топлива по 1.00. описать это можно по-разному:

| - | можно, конечно, завести 3 разных статьи затрат (типа «Топливо на х/б», «Топливо на кондитерку», …). И в изделия, принадлежащие к трем разным типам, заносить 3 разные статьи затрат по топливу; |

| - | можно завести 2 статьи затрат: в одной будет стоять норма 50, расценка 0.60 (причем у изделий первого типа «Коэффициент» будет 75 : 50 = 1.5, у изделий второго типа «Коэффициент» 1.00), а во другой статье затрат норма 10, расценка 1.00 – для 3-го типа изделий; |

| - | а можно завести и ровно одну статью затрат. Подсчитать затраты в рублях по каждому типу: 45.00, 30.00 и 10. В норму поставить 1, в расценку – минимальное из этих значений 10.00. Тогда для изделий первого типа «Коэффициент» будет 4.5 (45 : 10), для изделий второго типа «Коэффициент» будет 3 (30 : 10), а для третьего типа «Коэффициент» 1.00. |

Составляющая оптовой цены – предполагает, что вам известна оптовая стоимость этой статьи затрат (за тонну), то есть себестоимость получится делением этого заранее известного значения на плановую рентабельность с последующим умножением на выработку. Только «Плановая» статья затрат.

Прямой нетиповой расчет может понадобиться при подсчете некоторых статей затрат по расценкам с последующим суммированием остатка по каждой статье затрат к какой-то другой статье.

Например, один из наших клиентов топливо, электроэнергию и воду (коды 1, 2 и 3) подсчитывает по расценкам. Разносят они их как «Коэффициенты для факта» в затратах каждого изделия (CTRL+F9 в справочнике изделий). Остатки затрат по топливу, электроэнергии и воде плюсуются к общезаводским (код 9):

(рисунок 1)

При заполнении справочника Статьи затрат существенно:

для топлива, э/э, воды проставляем

1) «Тип расчета» - прямой нетиповой расчет

2) «Что отбирать» rslt:=kft*kg/1000 (rslt, kft, kg – переменные, которые используются в процедуре распределения затрат CST_TTL_EXPENS)

для общезаводских

1) «Порядок расчета» должен быть больше, чем у топлива, э/энергии и воды.

2) в «Блоке предварительных действий» должно быть написано

iif(Empty(expns_rests[9]),expns_rests[9]:=expns_rests[1]+expns_rests[2]+expns_rests[3], nil)

то есть перед распределением суммы общезаводских к ней будут добавлены суммы, оставшиеся от распределения затрат с кодами 1, 2, 3. (expns_rests – также переменная из процедуры CST_TTL_EXPENS.)

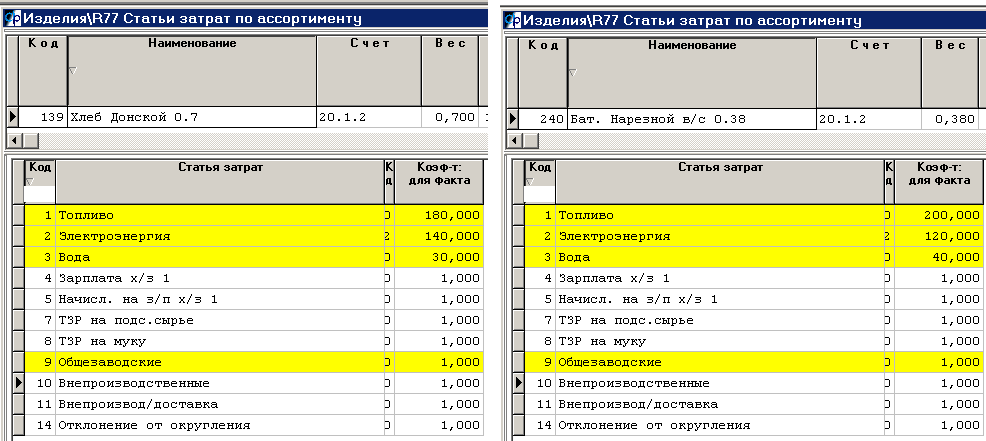

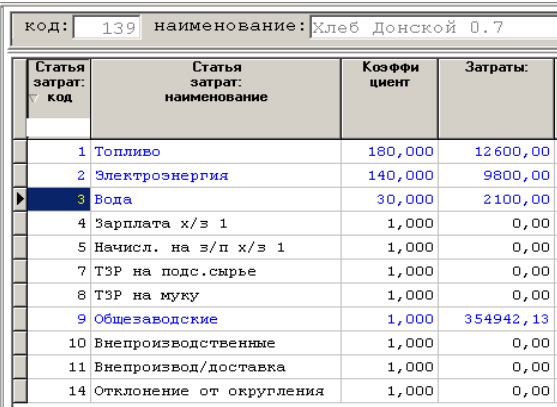

Теперь пробуем на примере двух изделий. К пример, коды 139 и 240.

(рисунок 2)

Считаем для простоты, что каждого изделия за месяц изготовили по 100 000 штук, т.е. 70 тонн изделия с кодом 139 и 38 тонн – с кодом 240.

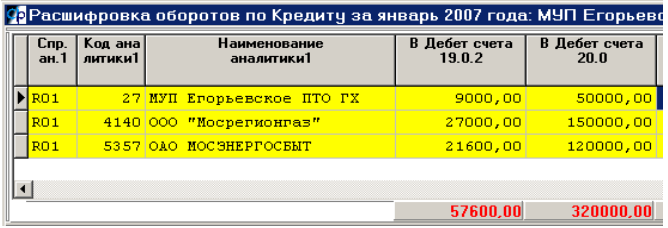

В течение месяца бухгалтерия разносила счета-фактуры от поставщиков топлива, э/э и воды.

(рисунок 3)

(См. на рисунке 1 в колонке «Условие отбора для ФактСебест» для воды, топлива и э/э условия типа KANAL1=... – это ссылки на коды поставщиков соответствующих услуг). Итак, в фактическую себестоимость автоматически попадут 50 000 затрат на воду, 150 000 затрат на топливо и 120 000 затрат на э/э.

За этот же месяц была начислена амортизация, зарплата с отчислениями, списаны материальные расходы в Дебет 25 счета.

(рисунок 4)

Итак, в фактическую себестоимость в качестве общезаводских попадет сумма 265 805. Для простоты проводки по остальным статьям в этом месяце разносить не будем.

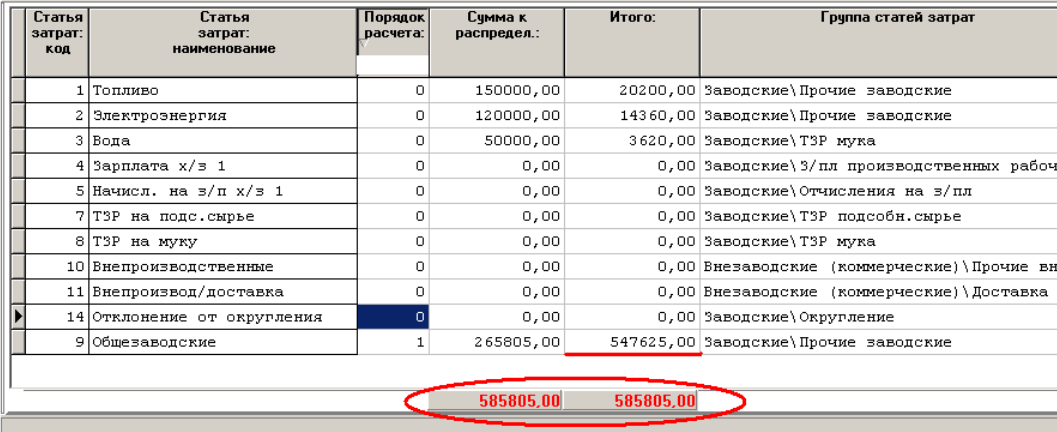

Теперь формируем фактическую себестоимость. На уровне итоговых затрат автоматически соберутся следующие суммы:

(рисунок 5)

После их распределения на уровне изделий:

(рисунок 6)

Проверяем: 180 * 70 т = 12 600; 140 * 70 т = 9 800; 30 * 70 т = 2 100

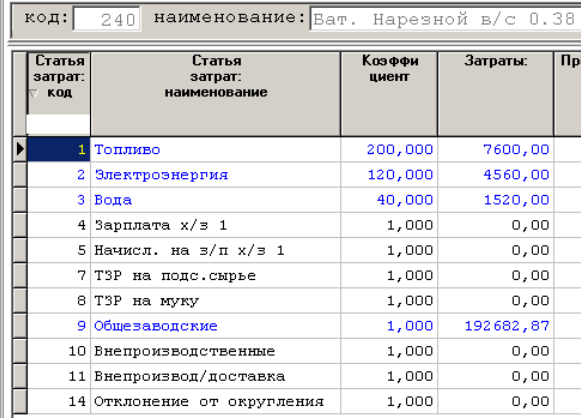

Для кода 240 тоже всё посчитано верно:

(рисунок 7)

Теперь проверяем общезаводские.

Остаток от суммы топлива = 150 000 – 12 600 – 7 600

Остаток от суммы э/э = 120 000 – 9 800 – 4 560

Остаток от суммы воды = 50 000 - 2 100 – 1 520

Итого 281 820

Этот остаток должен приплюсовываться к 265 805 перед распределением общезаводских по ассортименту. Итог общезаводских = 547 625. Согласно рисунку 1 общезаводские распределяются пропорционально выработке.

Для кода 139 527 625 * 70 т / 108 т = 354 942,13

Для кода 240 527 625 * 38 т / 108 т = 192 682,87

Проверяем на уровне итоговых затрат:

(рисунок 8)

Нетиповой расчет с перераспределением – описывается самим «продвинутым» пользователем, если ни в одну из вышеописанных схем нужный ему расчет не укладывается.

Расценка или % для плановых цен и Норма на тонну для плановых цен по каждой из статей затрат, где они заполнены, переносятся в расчет плановых цен как умалчиваемые значения расценок (процентов) и норм по этим статьям.

Что отбирать – из описанных выше примеров достаточно ясно, как описывается отбор по этажу сырья. Если же в качестве «Собирать по…» выбрано «затратам», в этом поле вы через запятую указываете коды статей затрат, от итого по которым считается нужная статья.

Еще один вариант отбора по этажу сырья может предполагать отбор не «муки» в целом, а только конкретных кодов сырья. В этом случае условие отбора записывается как «код=», поле «Что отбирать» должно содержать коды сырья через запятую.

Пустые колонки Подсчитывать… и Собирать по… при Тип расчета «Процент от» означают процент от получившейся у текущему моменту расчета себестоимости.

Порядок расчета надо заполнять осторожно: не забывайте что статьи затрат, подсчитываемые как процент от себестоимости, должны считаться последними, когда предыдущие статьи затрат уже сформировали себестоимость. А статьи затрат, которые считаются от стоимости других статей затрат должны подсчитываться после тех, что являются для них базой.

Дебет, Кредит, Условие отбора для ФактСебест – позволяет вам указать, какие проводки бухучета нужно отобрать для получения итога по этой статье затрат, подлежащего распределению в расчете фактической себестоимости. Если одного выражения вам не хватает (разные синтетические счета по дебету или кредиту), вы можете заполнить такие же поля и в вызываемом по F7 дополнительном справочнике отбора проводок для расчета фактической себестоимости.

Пример описания затрат по зарплате и топливу: на комбинате 4 производства, зарплата каждого собирается на счетах 20-п-2 где п – номер производства (1,2,3,4), а прочие не сырьевые затраты на счетах 20-п-3, причем в качестве поставщика топлива выступают 2 предприятия – с кодами 1776 и 234 – и никаких иных услуг они не оказывают. Тогда зарплату можно описать так:

– вариант 1: одна запись в самом справочнике Статьи затрат. «Дебет…» 20, «Кредит…» 70, «Условие отбора…» substr(DEBT,6,1)=’2’ , что означает все проводки, у которых дебет начинается на 20, кредит на 70, причем 6-й символ в дебете 2;

– вариант 2: одна запись в самом справочнике Статьи затрат, 3 – в нижележащем (по F7) или же 4 записи в нижележащем справочнике, а в самом эти колонки оставим пустыми:

Дебет Кредит

20-01-2 70

20-02-2 70

20-03-2 70

20-04-2 70

Описание отбора затрат по топливу будет выглядеть примерно так:

Дебет Кредит Условие отбора

20 60 KANAL1=1776 or KANAL1=234

Так как иных услуг, кроме топлива эти поставщики не оказывают, можно не уточнять субсчета 20-х.