|

Учёт разниц |

|

|

Учёт разниц |

|

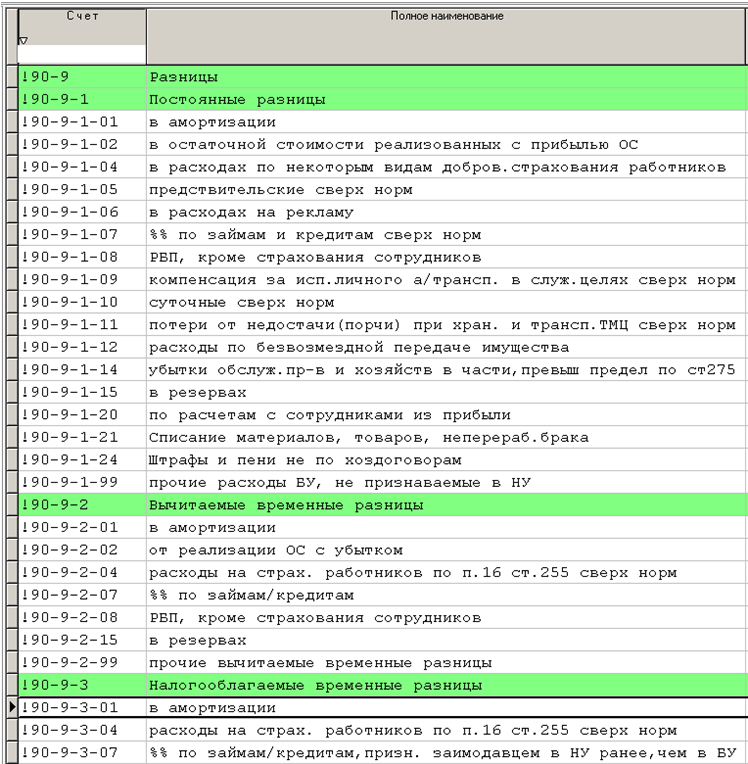

Учёт разниц в соответствии с ПБУ 18/02 в ФБАБИУС'е ведётся на субсчетах !90-9:

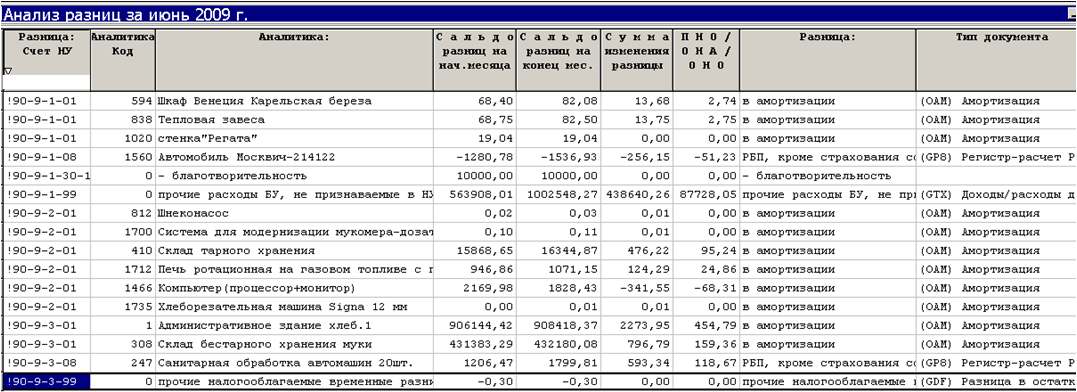

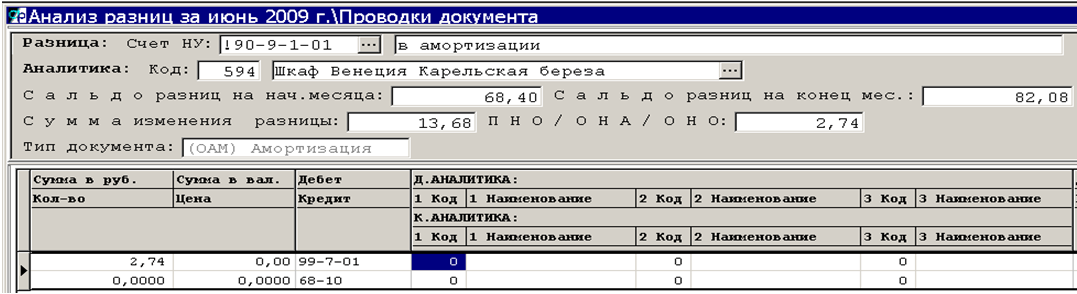

Проводки по разницам формируются параллельно с другими налоговыми проводками: см. рис. 1 и 4б раздела Как настроить налоговые проводки?. На субсчетах !90-9 учитывается сальдо разниц, а постоянные и отложенные активы и обязательства формируются в документе Анализ разниц:

Изменение постоянных разниц, учитываемых на субсчетах !90-9-1, формирует проводки

Дт 99-пно Кт 68-нп.

Изменение вычитаемых временных разниц (субсчета !90-9-2) порождает проводки

Дт 09 Кт 68-нп,

Изменение налогооблагаемых временных разниц (субсчета !90-9-3) – проводки

Дт 68-нп Кт 77

Если происходит уменьшение разницы, т. е. сальдо на конец месяца меньше входящего, проводка станет обратной или красной – в зависимости от настройки под ваше предприятие.

Разницы, то есть субсчёта !90-9, связанные с ОС и РБП, всегда учитываются в разрезе кодов ОС и РБП. Остальные разницы можно вести либо без аналитики, либо по видам разниц. Активы и обязательства, т. е. 99-ПНО, 07 и 99 счета можно вести как с аналитикой, так и без неё.