|

Основные понятия и структура бюджета |

|

|

Основные понятия и структура бюджета |

|

Бюджетом будем называть конечный продукт бюджетирования: документ с конкретными цифрами – данными бюджета.

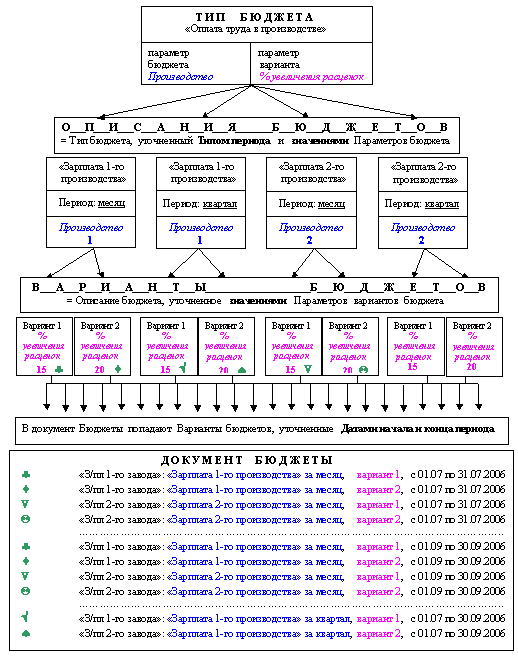

Настройка каждого бюджета начинается с разработки структуры типового бюджета, то есть Типа бюджета, к которому будет относиться будущий бюджет. У Типа бюджета (типового бюджета) есть характеристики (параметры бюджета, параметры варианта бюджета, аналитики, источники, показатели и статьи), которые мы рассмотрим ниже. Следующий этап – создание "Описания бюджета", в котором указывается "Тип бюджета" и "Тип периода времени", который будет охватывать будущий бюджет (год, квартал, месяц…). Естественно, на основе одного и того же Типа бюджета может быть заведено любое количество Описаний бюджетов. Каждый бюджет, созданный на базе Описания бюджета BDG_R404, можно рассчитывать в нескольких Вариантах, которые отличаются значениями некоторых прогнозируемых Параметров.

С точки зрения пользователя главные характеристики типового бюджета – это Параметры бюджета и Параметры варианта: некоторые величины, значения которых будут меняться от бюджета к бюджету. При создании Типа бюджета описывается только смысл этих Параметров. Конкретные значения задается на следующем этапе, когда на базе Типа бюджета создается Описание бюджета. Параметры бюджета и Параметры варианта могут отсутствовать.

Поясним эти понятия на примере типового бюджета оплаты труда в производстве. При наличии на предприятии двух производств с одинаковой системой оплаты труда удобней создать один Тип бюджета «Оплата труда в производстве», на базе которого потом будут формироваться 2 разных Описания бюджета: «Зарплата 1-го производства», «Зарплата 2-го производства». Эти бюджеты (Описания бюджетов) будут отличаться номером производства – это и есть Параметр бюджета. Если планируется увеличение сдельных расценок, каждый из этих бюджетов можно рассчитать для разных вариантов увеличения, например, при возрастании расценок на 15% и на 20%. Процент увеличения сдельных расценок – это Параметр варианта бюджета.

Для каждого типового бюджета можно описать одновременно механизмы формирования бюджета-плана, бюджета-факта и бюджета-лимита. Обязательным является только бюджет-план. План/Факт/Лимит – это Режимы данных бюджета. Режим Лимит нужен для отображения предельно допустимых значений и контроля за превышением фактическими показателями этих предельных значений. Используется редко, поэтому говоря о Режимах данных будем иногда ограничиваться упоминанием плана и факта.

У типового бюджета есть еще несколько характеристик:

Источники – это документы, проводки и/или оборотные ведомости, откуда берутся данные для бюджета. Описание Источника, его фильтра и связанных баз (дополнительных источников) аналогично описанию источников в сводных запросах. Источниками данных могут быть и справочники. Каждый из Источников можно использовать либо для одного режима данных, либо для всех режимов одновременно. Например, Источник, являющийся документом «План выпуска», можно использовать в режиме План, а Источник справочник изделий может пригодиться в любом режиме.

Каждый бюджет можно просмотреть либо в разрезе Статей, либо в разрезе Аналитик.

Статьи – перечень строк бюджета, который определяется на этапе создания Типа бюджета. Статьи являются едиными для всех режимов данных бюджета (плана, факта и лимита). Статьями бюджета общепроизводственных расходов могут быть вода, электроэнергия, топливо, расходы на ремонт оборудования и т.п. Количество Статей в каждом Описании бюджета неограниченно. Для каждой Статьи описывается способ отбора данных по каждому из Источников. Так как одна и та же Статья может упоминаться в разных Типах бюджетов, перечень Статей оформлен отдельным справочником. Справочник Статей бюджета содержит только код, наименование и стандартную группировку (CODEGROUP) с 5-ю уровнями вложенности.

Аналитики – это разрезы просмотра исходных данных для бюджета. С точки зрения отображения бюджета на экране или бумаге Аналитики тоже являются строками. В отличие от Статей Аналитики заранее не перечисляются. Конкретные значения аналитик будут известны только в данных окончательного бюджета (после расчета бюджета). На этапе описания типового бюджета определяется только способ отбора данных в конкретную Аналитику по каждому из Источников. Примером Аналитики для типового бюджета оплаты труда в производстве может быть «Вид оплаты труда»: сдельно, повременно, вечерние, воскресные, праздничные, квартальная премия, отпускные и т. д. На этапе описания типового бюджета невозможно сказать, какое именно сочетание видов оплат (значений Аналитики) встретится в окончательном бюджете того или иного периода: будут ли отпускные, квартальная премия, праздничные. Это выяснится только после расчета бюджета.

Аналитики являются едиными для режимов Плана, Факта и Лимита. В общем-то, Аналитика может быть присуща только плану (или только факту), но при просмотре окончательного бюджета в разрезе аналитик будет трудно сопоставить показатели для плана и для факта. Например, в фактических данных есть разбивка по некоторой аналитике, а в плане аналитика отсутствует. Тогда все плановые показатели соберутся в строке с аналитикой 0 (ноль), для которой фактические данные будут пустыми, а фактические показатели соберутся в строках с разными аналитиками, где плановые данные будут пустыми. В этом случае данные бюджета лучше просматривать в разрезе Статей бюджета. (В подобной ситуации аналитика, скорей всего, нужна для детального анализа бюджета-факта.)

Аналитики – необязательная характеристика Типа бюджета, их количество не может превышать 10-ти.

Соотношение между статьями и аналитиками рассмотрим на примере бюджета продаж:

1) вариант 1. Статья ровно одна – «Продажи», в качестве аналитики выступают «Виды изделий»: печенье, пряники, торты, пирожные, сухари и т. д. Если в каком-то периоде пряники не производились, то в разрезе аналитик за этот период в бюджете продаж такой строки вообще не будет;

2) вариант 2. В качестве статей выступают «Виды изделий», то есть на этапе описания типа бюджета мы перечисляем все возможные виды ассортимента. В этом случае даже при отсутствии выработки пряников при просмотре в разрезе статей статья «Пряники» будет присутствовать с нулевыми показателями. Аналитики в таком бюджете продаж отсутствуют.

В случае, когда бюджет предполагает детализацию вплоть до конкретного ассортимента, гораздо удобней описать ассортимент как аналитику, иначе при описании статей вам придется перечислить все наименования ассортимента, а на многономенклатурных производствах их количество может достигать нескольких сотен.

Показатели – это смысл содержимого колонок в данных бюджета. Показателями бюджета продаж можно назначить, например, «Выработку» и «Выручку в оптовых ценах». Тогда данные бюджета будут собираться в колонки с такими наименованиями. Одна из характеристик показателя – единица измерения. Для предыдущего примера это соответственно килограммы и рубли. Однако единица измерения – необязательная характеристика. Например, для показателя «Количество» в бюджете расхода сырья на выпуск продукции невозможно указать единую единицу измерения: разное сырье может измеряться и в килограммах, и в штуках, и в литрах… Показатели – обязательная характеристика типа бюджета, число показателей не может превышать 10-ти.

Схематически можно представить, что Статья (или Аналитика) – это строка, а Показатель – колонка. Данные бюджета, которые находятся на пересечении строки и колонки, – то есть значение Показателя по конкретной Статье (Аналитике), – описывается отдельной формулой по каждому из Источников данных.

Создание всех характеристик типа бюджета реализовано отдельными уровнями (дочерними справочниками) к справочнику Типы бюджетов.

Подробности работы с вариантами смотрите в описании справочника Описания бюджетов.

Взаимосвязи характеристик бюджета рассмотрим на примере типа бюджета «Списание сырья в производстве».