|

План счетов R04 |

|

|

План счетов R04 |

|

Смотрите описание этого справочника в описании Конфигурации комплекса.

При настройке плана счетов и проводок, необходимо руководствоваться приказом Министерства Финансов РФ.

http://www.consultant.ru/online/base/?req=doc;base=LAW;n=107972#F1C28D975E97FAF4B11F6DBF32D43F13

Этот приказ утвержден Кудриным А.Л. 31 октября 2000 года.

Часто бывает необходима информация о корреспонденции счетов.

При вводе в эксплуатацию основного средства формируется проводка 01 08. Это означает, что счет 01 корреспондирует со счетом 08 по дебету. Счет 08 в свою очередь корреспондирует со счетом 01 по кредиту. С точки зрения бухгалтерского учета, проводка Д01 К08 означает, что основное средство введено в эксплуатацию.

Обратите внимание, что в бухгалтерском учете не существует проводок 01 01, 08 01 и 08 08. В паре 01 и 08 существует единственая проводка 01 08. Счет 01 может быть только в дебете в этой паре. Cчет 08 в этой паре может быть только в кредите. Это обусловлено логикой зравого смысла и бухгалтерского учета.

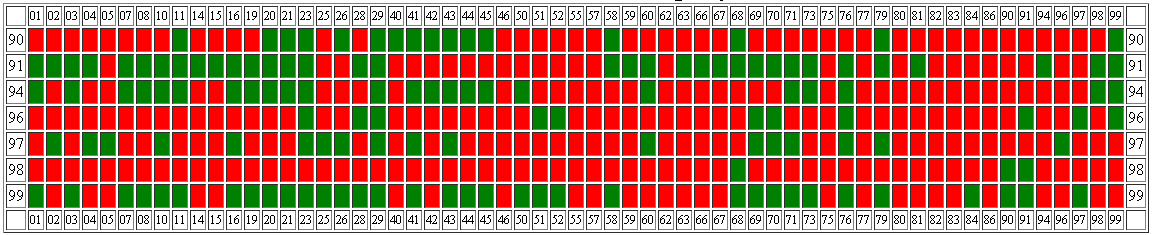

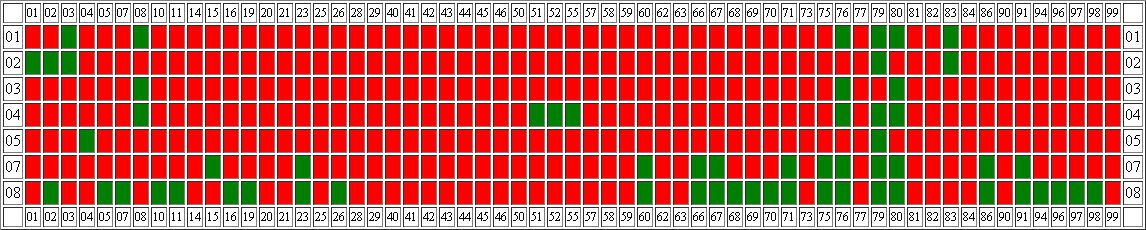

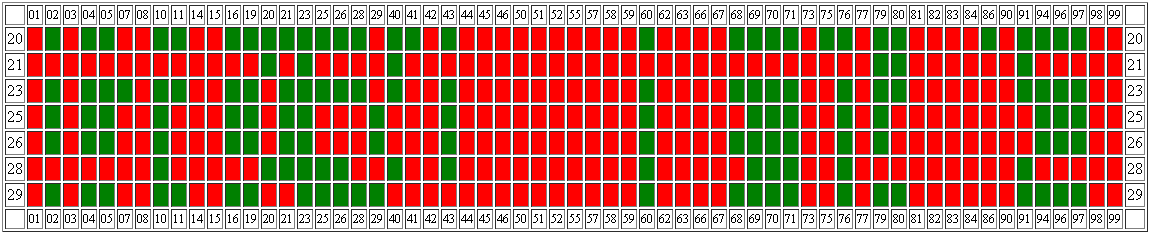

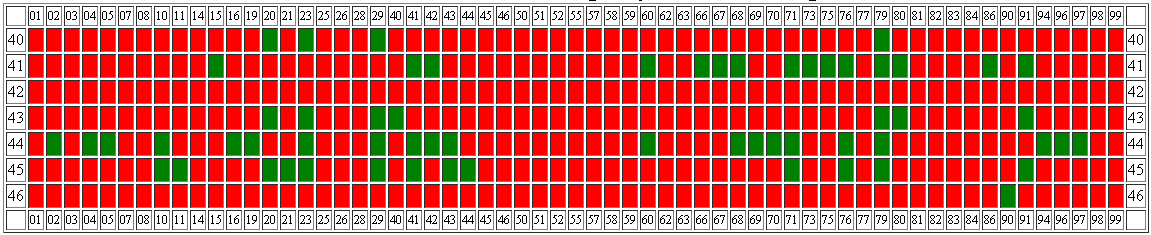

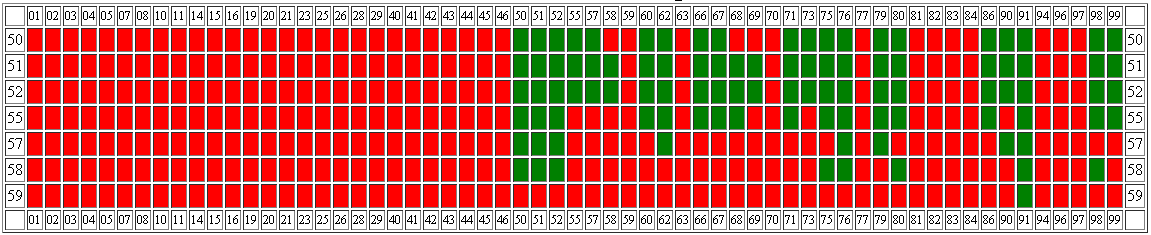

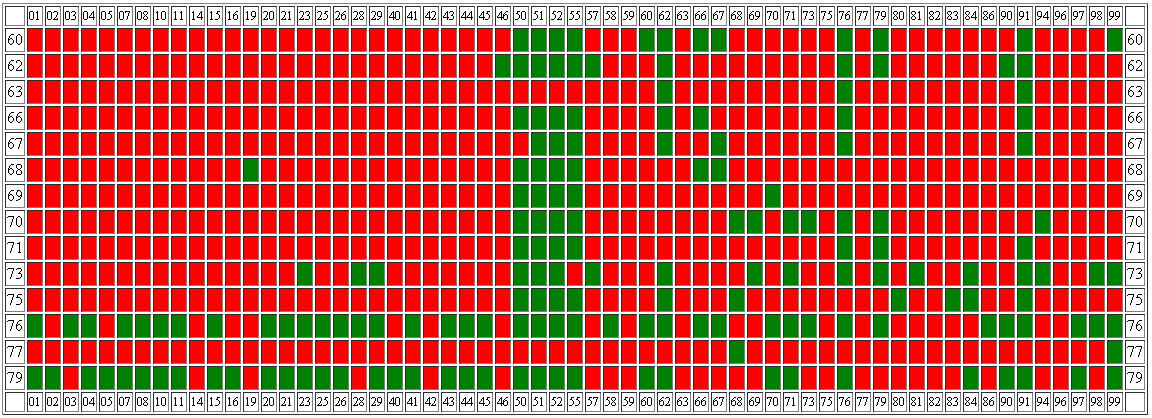

Таблицы корреспонденции счетов

Ниже в таблицах представлена корреспонденция счетов. Слева и справа по вертикали располагается дебет. По горизонтали - кредит.

Например, проводки Дебет 01 Кредит 02 не существует. Это означает, что счет 01 не корреспондирует по дебету со счетом 02.

Зато счет 01 корреспондирует со счетом 02 по кредиту. Это означает, что мы можем в бухучете использовать проводку Дебет 02 Кредит 01. Любой главный бухгалтер может отклоняться от предложенной корреспонденции счетов, но только в том случае, если при аудите и налоговой проверке главный бухгалтер приведет аргументы в пользу его собственных корреспондеций.

Раздел I. Внеоборотные активы

Раздел II. Производственные запасы

Раздел III. Затраты на производство

Раздел IV. Готовая продукция и товары

Раздел V. Денежные средства

Раздел VI. Расчеты

Раздел VII. Капитал

Раздел VIII. Финансовые результаты