|

Схема закрытия с переоценкой переделов |

|

|

Схема закрытия с переоценкой переделов |

|

Схема бухгалтерского закрытия "с переоценкой переделов" была реализована по ТЗ одного из наших клиентов. Его (клиента) особенность - многоуровневые переделы:

из изделия А вырабатывается изделие Б, из изделия Б - изделие В, ... Причём отгружаться могут все изделия из цепочки.

Ключевые моменты предложенной схемы:

1) Все проводки, связанные со счётом 43, с НУЛЕВОЙ ценой, а не по плановой себестоимости, как у остальных наших клиентов;

2) Распределение несырьевых затрат конкретного пр-ва ТОЛЬКО по первичной выработке этого пр-ва (ассортимент, сделанный из муки, и переделы, сделанные НЕ из изделий этого пр-ва);

3) Распределение несырьевых затрат, относящихся к нескольким пр-вам, ТОЛЬКО на первичную выработку из муки;

4) Отслеживание цепочки переделов переносом части себестоимости (43 передел 20 передел, 20 передел 43 родитель) изделия-родителя на изделие-передел;

5) Весь 40-й счёт закрывается на 43-й.

Эта схеме закрытия предполагает следующие настройки:

Рис.1

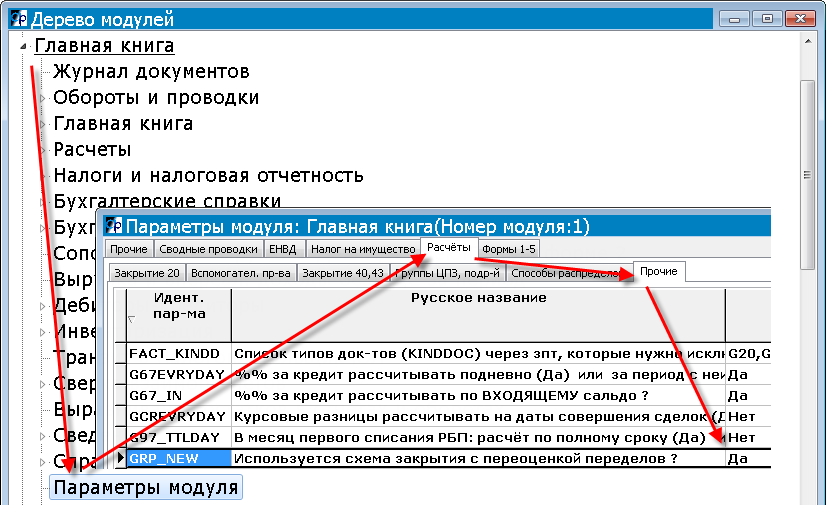

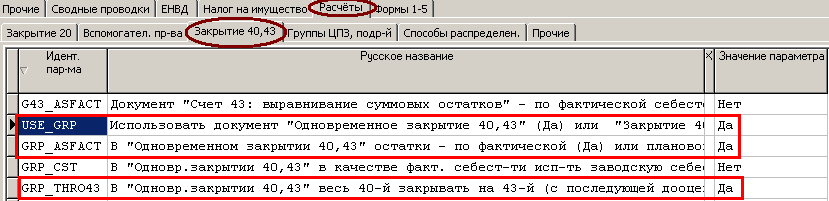

Параметры модуля Главная книга, закладка Расчёты, подзакладка Закрытие 40,43: параметры USE_GRP, GRP_ASFACT, GRP_THRO43 - ДА.

Рис.2

Параметр CST_KT20 "Проводки по закрытию 20 счёта - в документе факт. калькуляции ?" - НЕТ.

Рис.3

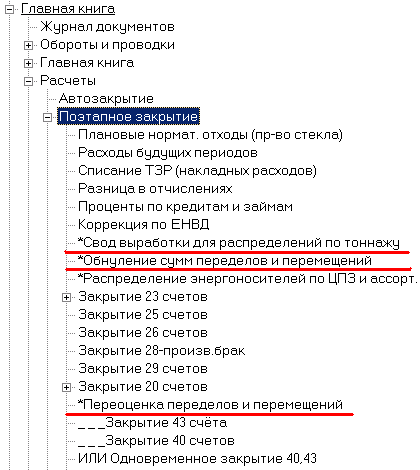

Схема "с переоценкой переделов" предполагает использование трёх специальных документов

Рис.4

Важно, что сначала формируется Свод выработки; документ обнуления выполняется ДО, а документ переоценки выполняется ПОСЛЕ закрытия 20-несырьевых.

Терминология:

"передел" - выработка изделий из других изделий, т.е. изготовление изделия по рецептуре, в составе которой другое изделие (изделие-родитель), и, возможно, какое-то сырьё/упаковка.

Переделы могут быть "многоуровневыми": изготавливают Изделие1, из него вырабатывают Изделие2,

а из Изделия2 вырабатывают Изделие3. Изделия-родители - Изделие1, Изделие2.

Изделие2 и Изделие3 - это переделы соответственно 1-го и 2-го уровней.

"переделы-первичная выработка" (ПеределДругого) с точки зрения конкретного производства

= это изготовленное НЕ из изделий этого же производства, то есть переделы, родители которых выработаны в ДРУГОМ пр-ве

(ПеределДругого). Они считаются "первичной выработкой" ТОЛЬКО при закрытии затрат ЕДИНСТВЕННОГО производства на ассортимент того же производства.

"первичная выработка" (ИзПервСыр) конкретного производства в целом

= выработка 43 20(40) минус переделы 20 43, изготовленные из выработанного в том же пр-ве, то есть выработка из сырья

+

ПеределДругого.

"конечная выработка" (КонечнаяВыраб) конкретных изделий

= выработка 43 20(40) конкретного изделия минус переделы 20 43, изготовленные из этого же изделия (не важно в каком из производств).

1) Свод выработки для распределений по тоннажу (G2T). Этот документ - информация о выработке, своего рода сохранённые сведения, которые будут использованы практически во всех других документах закрытия. Проводок в документе нет.

В Своде выработки собираются количества ИзПервСыр, ПеределДругого, КонечнаяВыраб и определяется Порядок обработки переделов. Порядок обработки очень важен для правильного распределения затрат. Если из изделия 1 вырабатывается изделие 2, но само изделие 1 изготавливается из изделия 3, то порядок распределения затрат на них должен быть: изделие 3 -> изделие1 -> изделие 2.

Конечная выработка берётся либо из реального документа фактической калькуляции (параметр модуля GRP_CST=Да - закладка Расчёты, подзакладка Закрытие 40,43), либо из виртуальной фактической калькуляции, созданной только на момент заполнения Свода выработки. В случае использования реальной калькуляции Порядок обработки берётся с уровня Превращения изделий (CST9).

2) Обнуление сумм переделов и перемещений (и превращений) (G2Z).

В документ отбираются корреспонденции 43-го, подлежащие сначала обнулению (в этом документе), а потом переоценке (в документе Переоценки): собираются суммы сделанных в течение месяца переделов /списаний /перемещений /превращений и формируются итоговые за месяц проводки красным. Тем самым практически все обороты 43-го (исключения Д43 К40, Д25/26 К43) на выходе из этого документа нулевые.

* Д20 К43 переделы: для формирования этих отрицательных проводок просматриваются уровни изделий и рецептуры отчётов производственного мастера (PAC) в поисках изделий, которые изготовлены из других изделий. Отбор происходит по документам, так как по проводкам невозможно определить, какая часть изделия-передела изготовлена из другого изделия, а какая из сырья. В документе обнуления снимается красным только эта проводка, а в документе переоценки будет создана ещё и парная Д43/40 К20 **.

*** Д44,91-2 К43 списание: такие проводки встречаются в сводных ордерах (EOR), накладных отгрузки (RTH), ... Превращения изделий (MCV) не анализируются. Отбор происходит по проводкам, а не типу документа.

*** Д43 К43 перемещения: такие проводки встречаются в сводных ордерах (EOR), накладных отгрузки в собст. магазины (RTH)... Превращения изделий (MCV) не анализируются. Отбор происходит по проводкам, а не типу документа.

ДХ К43, Д43 КХ превращения: анализ одноимённого документа (не проводок, которые для каждого предприятия специфичны, а иногда уж и вовсе удивительны) (MCV). Отбор происходит по проводкам, а не типу документа. Промежуточный счёт Х берётся из шапки документа. Если счёт Х - 40-й, обнуление не выполняется (проводки 43 40 вообще не обнуляются). И в документе обнуления, и в парном документе переоценки будет сделана прямая проводка 43 43 **** - без промежуточного счёта Х.

В исходных документах эти проводки сделаны по плановой себестоимости, наша задача снять плановую себестоимость (G2Z) и проставить фактическую (G2R).

НЕ БУДУТ ОБНУЛЕНЫ в G2Z И ВПОСЛЕДСТВИИ ПЕРЕОЦЕНЕНЫ в G2R проводки документов

- излишков/недостач (RPM)

- возврата черствой прод. (ESJ)

- проводки на брак Дт28 Кт43 (в каком бы документе они ни встретились)

Итак, документ Обнуления (G2Z) снимает красным плановую себестоимость с проводок переделов и перемещений.

Затем документ закрытия 20-х (G2N) выполняет закрытие текущего состояния 20-х. Тем самым сформирована фактическая себестоимость изделий-родителей (которые сами не являются переделами), и частичная себестоимость переделов (кроме суммы затрат, которые должны прийти с изделия-родителя по его фактической себестоимости).

После этого выполняется документ Переоценки (G2R) и создает по себестоимости изделия-родителя (естественно, без количества) те же проводки ***, что и документ Обнуления (G2Z).

В документе Обнуления суммы этих проводок - отрицательная плановая себестоимость, в документе G2R -положительная фактическая.

3) Переоценка переделов и перемещений (и превращений) (G2R):

Документ Переоценки является парой к документу Обнуления сумм переделов и перемещений.

Содержимое первого уровня этого документа полностью совпадает с записями документа Обнуления - за исключением сумм.

На втором уровне (F7) - себестоимость, количества и входящее сальдо 43-го (для определения средневзвешенной себестоимости) поассортиментно.

Переоценка происходит в Порядке переделов: для каждой записи 1-го уровня ищется родитель на 2-м уровне, вычисляется сумма передела/перемещения и записывается на 1-й уровень, параллельно наращивается себестоимость передела на 2-м уровне.

Документ закрытия 20-несырьевых формирует фактическую себестоимость ВЫРАБОТКИ изделий-НЕпеределов.

Но для переоценки в качестве фактической себестоимости изделия-родителя ФактСеб можно использовать:

- либо фактическую себестоимость выработки (полученную в G2N)

- либо средневзвешенную цену входящего остатка и фактической себестоимости выработки из G2N

За это отвечает переключатель GRP_AvrPrc:

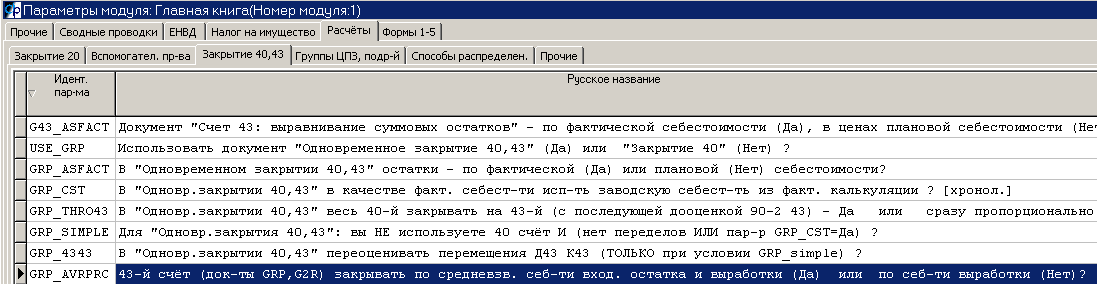

Рис.5

Пример.

ИзделияА изготовили 10 шт. Фактическая себестоимость выработки ИзделияА 100 рублей (10.00 за штуку). Из 5 штук ИзделияА изготовили 5 штук ИзделияБ.

На входящем остатке 43-го в производстве ИзделияА было 2 шт на сумму 22.00 (факт. себестоимость прошлого месяца 11 рублей), на входящем остатке 43-го в экспедиции ИзделияА была 1 шт на сумму 11.00.

Если переключатель GRP_AvrPrc Нет, то проводка на передел

20издБ 43издА 5 штук будет на сумму 50=10*5шт

(ФактСеб 10.00)

Если переключатель GRP_AvrPrc Да, то проводка на передел

20издБ 43издА 5 штук будет на сумму 51.15

(ФактСеб 10.2308 = (22+11+100)/(2шт+1шт+10шт))

Если выработки изделияА в течение месяца не было, а передел был (с входящего остатка), в качестве ФактСеб будет взята цена входящего остатка - средневзвешенная по всем местам наличия входящего остатка: в нашем примере 11 = (22+11) / (2шт+1шт).

Документ переоценки G2R создаёт проводки:

А) по переделам

Дт20изделие-передел Кт43изделие-родитель (*)

и параллельную проводку - при отсутствии 40-го счёта

Дт43изделие-передел Кт20изделие-передел (**)

или - при наличии 40-го счёта

Дт40изделие-передел Кт20изделие-передел (**)

Очевидно, что при отсутствии проводок 20 43 эта часть функций нового документа выполняться не будет.

За то, что переделы в отчётах производственного мастера отражаются проводками

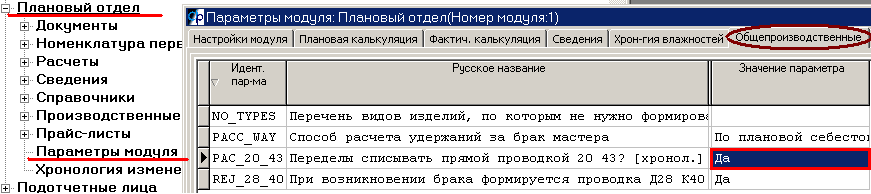

Д20 изделие-передел К43 изделие-родитель

Д43 изделие-передел К20/40 изделие-родитель

отвечает параметр модуля PAC_20_43:

Рис.6

Б) проводки переоценки списаний / перемещений / превращений:

*** 43 43, 44/91-2 43

и

**** 43 43

- см. выше описание схемы работы документа обнуления.

По клавише F7 (на любой записи документа) можно увидеть список факт. себестоимости, которая использовалась для переоценки. Если переключатель GRP_CST (см. Рис.2) положительный, фактическая себестоимость взята из документа фактической калькуляции в Плановом отделе (заводская себестоимость), если отрицательный - то по проводкам 43 20/40.

Помимо использования трёх специальных документов схема закрытия "с переоценкой переделов" предполагает единообразный механизм распределения и в остальных документах закрытия.

Документы закрытия можно разбить на выполняющие списание затрат

- на производства в целом (в Дт 20 БЕЗ Дт аналитики по ассортименту, но с разбивкой по ЦПЗ)

или

- по изделиям (в Дт40/43 или 90-го - с разбивкой и по ЦПЗ/подразделению, и по ассортименту).

В документе закрытия 20-х (G2N - распределение по изделиям):

Сырьевые затраты (списание сырья по производственным отчётам) распределяются ТОЛЬКО между первичной выработкой (ИзПервСыр+ПеределДругого) - пропорционально расходу сырья и материалов (по спр-ку R08).

В том же документе закрытия 20-х (G2N) и прочих закрытиях по изделиям распределение несырьевых затрат можно настроить.

По умолчанию - распределение по первичной выработке.

Тогда: если распределяемое ЦПЗ - конкретное производство, - то по первичной выработке из сырья + переделы-первичная (ИзПервСыр+ПеределДругого).

Если распределяемое ЦПЗ нужно делить между всеми/несколькими производствами, - распределение только по первичной выработке из сырья всех /нескольких производств (ИзПервСыр).

Если же распределять по конечной выработке, то и при распределении на изделия одного пр-ва (закрываемое ЦПЗ является производством), и при распределении между изделиями нескольких производств - деление по конечной выработке.

В документах закрытия на производства в целом:

Если закрываемое ЦПЗ является производством, вся сумма затрат одной проводкой списывается на это производство.

Если же закрываемое ЦПЗ подлежит распределению между несколькими производствами, то - в зависимости от настройки - по сумме кг первичной выработки из сырья (ИзПервСыр) или конечной выработки.