|

Распределение энергоносителей |

|

|

Распределение энергоносителей |

|

Единственный вариант распределения электроэнергии, газа и воды, который близок к управленческому учёту.

Его имеет смысл использовать, если в каждом производстве есть отдельные счётчики (электроэнергии, газа, воды), либо главный энергетик (инженер) в состоянии иным способом дать раздельные показатели расхода энергоносителей по разным производствам, либо расход энергоносителей в производствах рассчитывается по нормам.

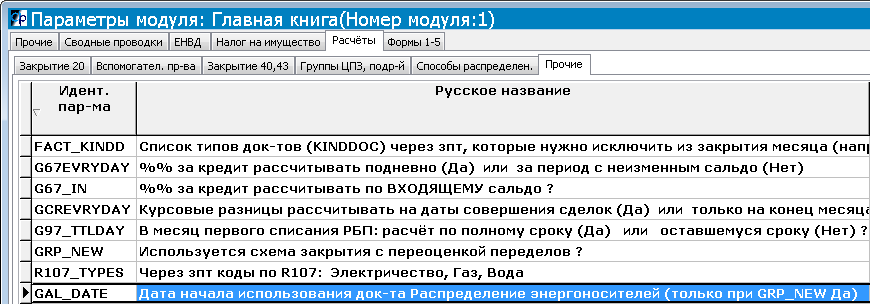

Обязательное условие использования нового механизма - закрытие с переоценкой переделов.

В рамках этого условия начало использования документа Распределения энергоносителей задаётся в Параметрах модуля. Существенны только месяц и год указанной даты:

Энергоносители, израсходованные непосредственно на процесс выработки, - прямые затраты в Дт 20 - будут распределены поассортиментно на первичную выработку (то, что сделано из муки, а не из другого изделия). А в документе Переоценка переделов и перемещений часть себестоимости первичных изделий будет перенесена на изделия-переделы пропорционально тоннажу расхода изделия-родителя на передел.

Само собой, новый механизм распределения необязательно применять ко всем энергоносителям.

Можно, к примеру, распределять так только воду или э/э.

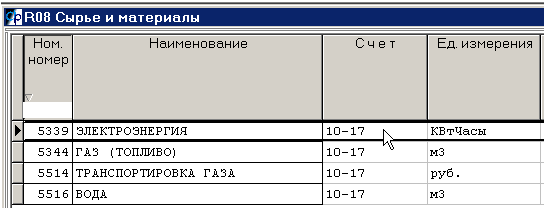

1) В план счетов добавляется новый субсчёт 10-го: единственная 2-я аналитика - R08, без колучёта, предположим, 10-17.

Услуга (например, э/э) от поставщика приходуется не в Дт 25 (20,26,23,44) как раньше, а в Дт этого субсчета 10-17 с обязательным указанием количества КВтЧасов (в дальнейшем понадобится цена поставщика).

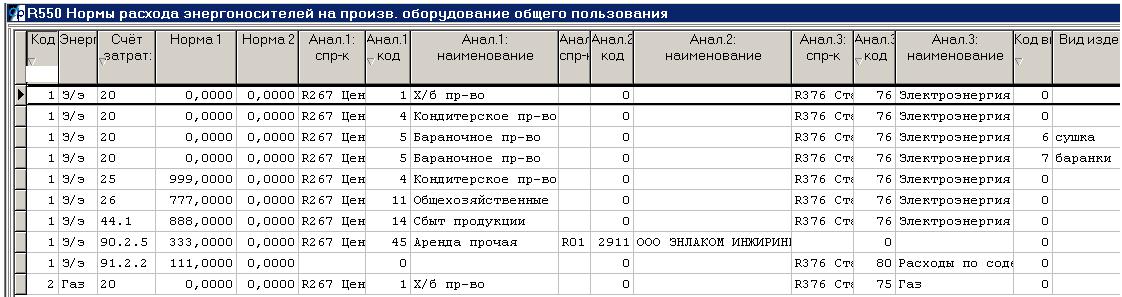

2) Новые справочники: R107 - типы энергоносителей и R550 - Нормы расхода энергоносителей.

Справочник Нормы расходы энергоносителей доступен в модулях Главная книга и Плановый отдел и будет

заполнен примерно так:

Этот справочник является шаблоном для заполнения нового ежемесячного документа в Поэтапном закрытии (см. пункт 7). Счёт затрат и Аналитики - это дебетовая часть проводок с Кт 10-17.

Показатели по счёту 20 меняются ежемесячно, поэтому нет смысла их указывать в справочнике.

А вот КВтЧасы по другим затратным счетам - (условно) константа - потребляемая мощность оборудования общего пользования, не зависящая от объёма выработки.

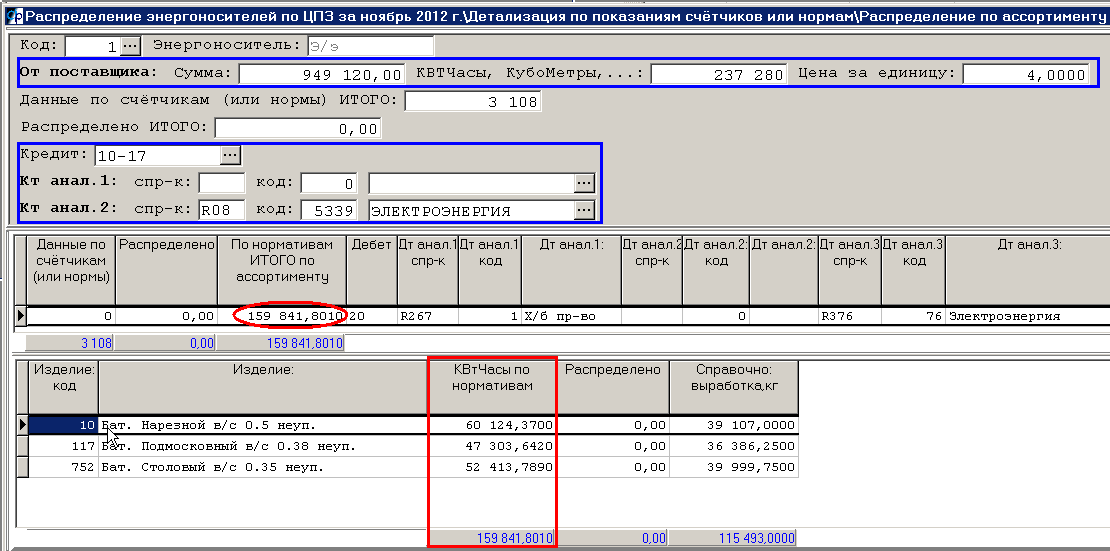

На примере справочника выше (нормы - вымышленные): есть 4 производства - х/б, кондитерское, сушки и баранки. Причём 2 последних расположены в одном цехе - единый ЦПЗ, но показатели э/э и газа учитываются раздельно (делятся по %% от единого счётчика), поэтому и распределять по асортименту нужно отдельно по видам изделий.

На территории Кондитерского пр-ва расположены мощные холодильники (счёт 25).

Часть э/э идёт на содержание арендованного у нас имущества (счёт 90.2.5). Часть э/э расходуется на обогрев сауны (счёт 91.2.2).

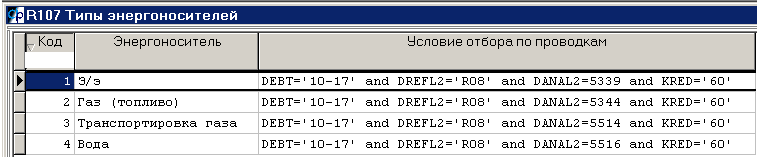

В справочник R107 типов энергоносителей помимо наименования описаны условия отбора фактических затрат (по документам на услуги от поставщиков):

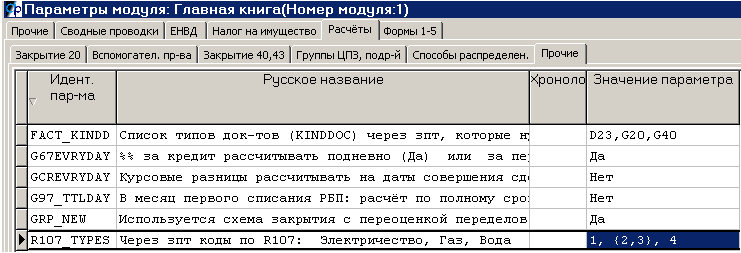

3) Для идентификации энергоносителя (в нашем примере код 1 - это э/э, коды 2 и 3 - газ, код 4 - вода) существует параметр модуля Главная книга:

Так как к "газу" в нашем примере относится более одного кода по R107, второй элемент в этом параметре - массив.

В бухучёте 2 разных кода на 10-17, поэтому и Кт в проводках по распределению газа будет разным, и условие отбора в R107 для кодов 2 и 3 отличается номенклатурой (5344, 5514).

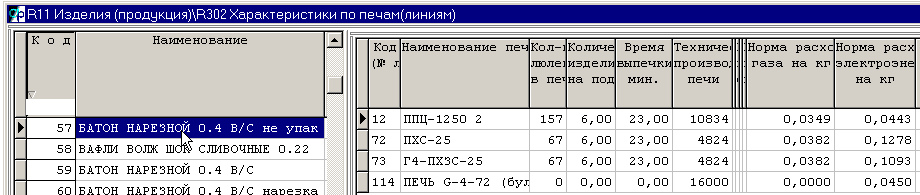

4) Для первичных изделий должен быть заполнен справочник печей/линий - ALT+F6 из справочника изделий:

Распределение идёт именно по первичным изделиям, так только у них в отчётах мастера указана РЕАЛЬНАЯ печь (нормативы расхода э/э и газа зависят от печи) и РЕАЛЬНАЯ рецептура с мукой (а на муку, в основом, и расходуется вода в производстве).

Поэтому и расчёт нормативного расхода э/э, воды, ... можно вести только по первичным изделиям.

5) В отчётах мастера для первичных изделий обязательно указывается печь/линия (существенно для распределения э/э и газа):

Например, в этой смене большая часть изделия 57 выработана на печи 114: расход э/э на тонну 45 КВтЧасов - см. пункт 4). А около тонны выработано на печи 11 с расходом э/э на тонну 44,3 КВтЧаса.

Линия из отчёта мастера для изделий-переделов не анализируется (задаётся она для подсчёта фонда заработной платы).

6) Счёт за энергоносители, упомянутые в спр-ке R550, бухгалтерия приходует единой суммой с указанием конкретной номенклатуры на субсчёте 10-17 (см. пункт 1):

Д10-17 материалЭ/эКод5339 К60 КолвоХ СуммаY

(Причём кол-во Х нужно ТОЛЬКО для получения цены поставщика Y/X.)

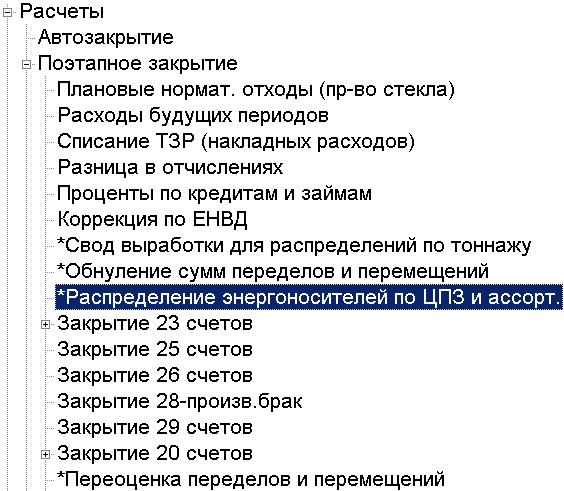

7) Само распределение энергоносителей - ежемесячный документ,

который:

А) при первом входе за очередной месяц заполняется содержимым справочника R550 (см. пункт 2).

Итак, список энергоноcителей берётся из спр-ка R550.

Одновременно автоматически заполняется и уровень ПоСчётчикам (F7):

Общая структура документа:

1-й уровень - типы энергоносителей;

2-й уровень - объекты распределения - здесь ежемесячно указываются данные по счётчикам для тех объектов, где показатели ежемесячно меняются. По остальным объектам целесообразней ввести показатели (условно неизменные) в спр-к R550;

3-й уровень автоматически создаётся при распределении энергоносителя (CTRL+F6 - см. ниже пункт В1) для объектов с дебетом 20-го - для производств - это список изделий, по первичной выработке которых будет распределён энергоноситель.

Далее будем рассматривать механизм распределения на примере электроэнергии.

Б) Следующее действие - заполнение вручную колонки "Данные по счётчикам (или нормы)" (F7 - 2-й уровень) показаниями текущего месяца. Как правило, вручную заполняются только "Данные по счётчикам" для производств. Если же отдельных счётчиков по производствам нет, этот пункт опускаем и колонка "Данные по счётчикам" для производств остаётся пустой.

В) Возвращаемся (ESC) на уровень типов энергоносителей и нажимаем CTRL+F6 - распределение сумм от поставщика по объектам потребления (по данным 2-го и 3-го уровней). Если к моменту нажатия CTRL+F6 есть выделенные цветом записи (ALT+F1), рассчитаются все выделенные энергоносители. Если же выделения нет, расчёт произойдёт только по текущему энергоносителю.

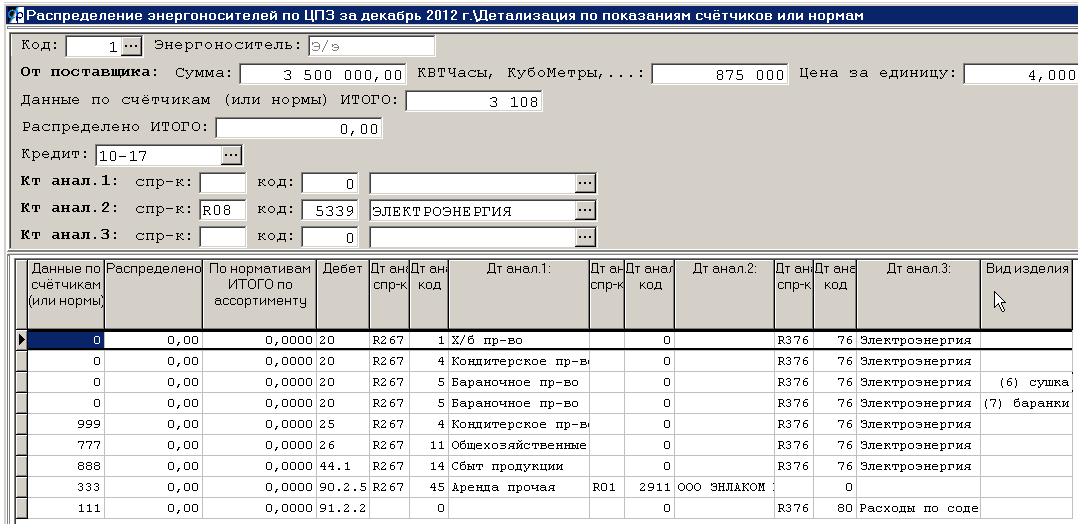

В1) Сначала по каждой записи 1-го уровня будут заполнены реквизиты "От поставщика" (3 штуки), "Кредит" и "Кт аналитики" - согласно "Условиям отбора по проводкам" из спр-ка R107. См. синие рамки на рисунке ниже.

В2) Далее расчёт идет сначала по записям объектов 2-го уровня с дебетом 20-го - по производствам.

По каждому производству (рисунок в пункте А – записи со счётом 20) поассортиментно добавляется первичная выработка на уровень 3 и подсчитывается нормативный расход по ассортименту/печам на базе спр-ка R302 (пункт 4) - см. красный прямоугольник на рисунке выше. Этот нормативный расход суммируется на уровень 2 - красный овал на рисунке выше.

В3) Если на уровне производств заполнена колонка "Данные по счётчикам (или нормы)", распределяется по ассортименту сумма, равная ("Данные по счётчикам" * "Цену за единицу" с уровня 1). Распределение происходит пропорционально нормативному расходу с уровня 3, подсчитанному в пункте В2.

Если же значение счётчика 0, на "Цену за единицу" - с уровня 1 - перемножается нормативный расход каждого ассортимента.

В первом случае списание энергоносителя на ассортимент происходит пропорционально нормативному расходу, во втором - по нормативному расходу.

В любом случае позднее (пункт В5) будут сформированы отдельные проводки на каждое изделие:

Д20 ЦПЗ,изделие,статья76 К10 материал 5339

Д43/40 пр-во,изделие Д20 ЦПЗ,изделие,статья76 та же сумма

Всего по всем производствам получится некая сумма Z.

В4) Оставшаяся сумма счётов за электроэнергию ("От поставщика сумма" с уровня 1 минус Z) подлежит распределению между НЕПРОИЗВОДСТВАМИ – записи рисунка пункта А кроме производств (кроме дебета 20-го).

3 500 000 - Z

На примере этого рисунка: Кфт = ------------------------------

(999 + 777 + 888 + 333 + 111)

Доля, приходящаяся на счёт 25 - Кфт * 999

Доля, приходящаяся на счёт 26 - Кфт * 777

Доля, приходящаяся на счёт 44.1 - Кфт * 888

...

Это доли от суммы 3 500 000 (сумма поставщика) минус уже распределённое по производствам (Z).

Позднее (пункт В5) буду сделаны проводки:

Д25 ЦПЗ4 статья76 |

К10 материал 5339 |

Кфт*999*(3500000-Z) |

Д26 ЦПЗ11 статья76 |

К10 материал 5339 |

Кфт*777*(3500000-Z) |

Д44.1 ЦПЗ14 статья76 |

К10 материал 5339 |

Кфт*888*(3500000-Z) |

Д90.2.5 ЦПЗ45 покупатель2911 |

К10 материал 5339 |

Кфт*333*(3500000-Z) |

Д91.2.2 статья80 |

К10 материал 5339 |

Кфт*111*(3500000-Z) |

Тем самым в бухучёте э/э распределена по первичной выработке (счёт 20) и иным объектам затрат (кроме 20-го).

В5) CTRL+F5 - формирование проводок.

Дальнейшая судьба этих сумм: э/э, которая "упала" на 20-й первичных изделий, закроется (через 40-й или напрямую) на 43-й тех же первичных изделий.

А потом – документом "Переоценка переделов и перемещений" – на 43-й конечных изделий – на этом этапе уже невозможно понять, какая часть себестоимости первичного изделия является электроэнергией.

Э/э в Дт 25-го будет распределена, как и остальные затраты 25-го (чаще всего в Дт 20-го).

Э/э в Дт 26 и 44 будет распределена между конечным ассортиментом как любые затраты, собранные в Дт 26,44 (чаще всего, пропорционально выработке для 26-го и отгрузке для 44-го).

Э/э, "упавшая на 90-й и 91-й, дальнейшему распределению, естественно, не подлежит.