|

Как настроить налоговые проводки? Когда и по какому алгоритму создаются налоговые проводки? |

|

|

Как настроить налоговые проводки? Когда и по какому алгоритму создаются налоговые проводки? |

|

Есть 3 типа источников налоговых проводок:

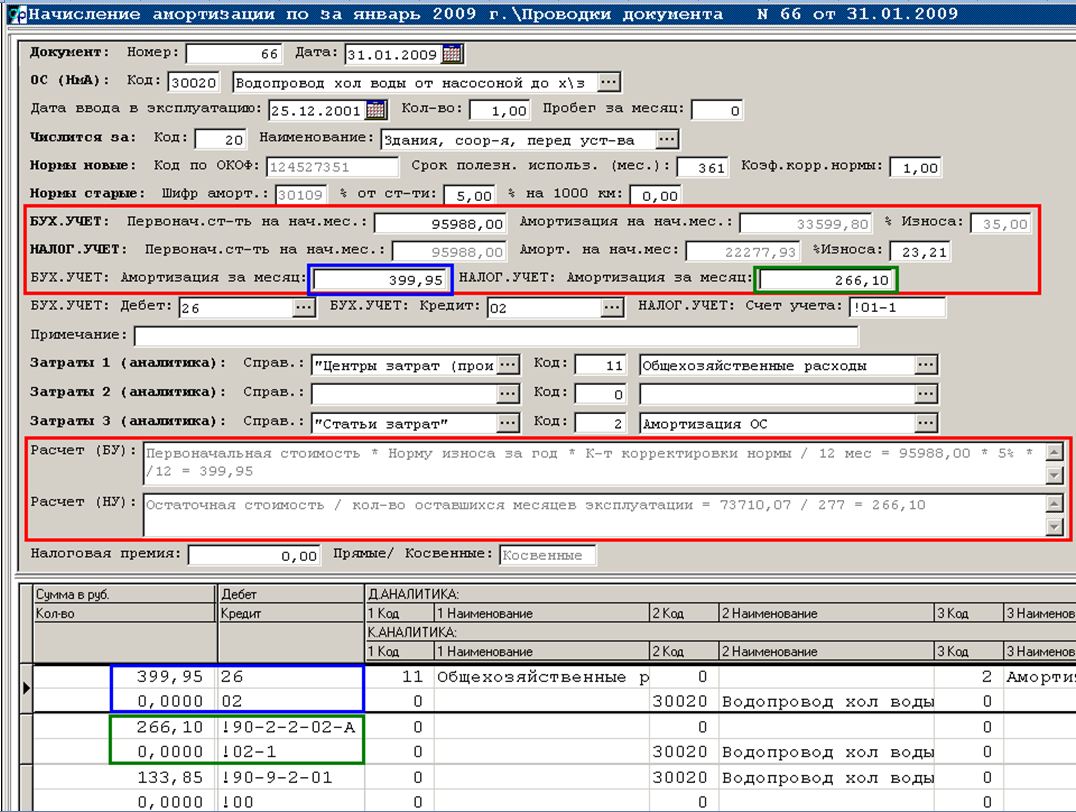

1-й источник. Некоторые документы бухучёта отражают одновременно и операции по БУ, и операции по НУ. И проводки в них формируются одновременно и бухгалтерские, и налоговые. Это, к примеру, документы по учёту ОС и НМА. Например, документ ежемесячного начисления амортизации:

Рис.1

Последняя проводка – на разницу (вычитаемую временную). Об учёте разниц поговорим ниже.

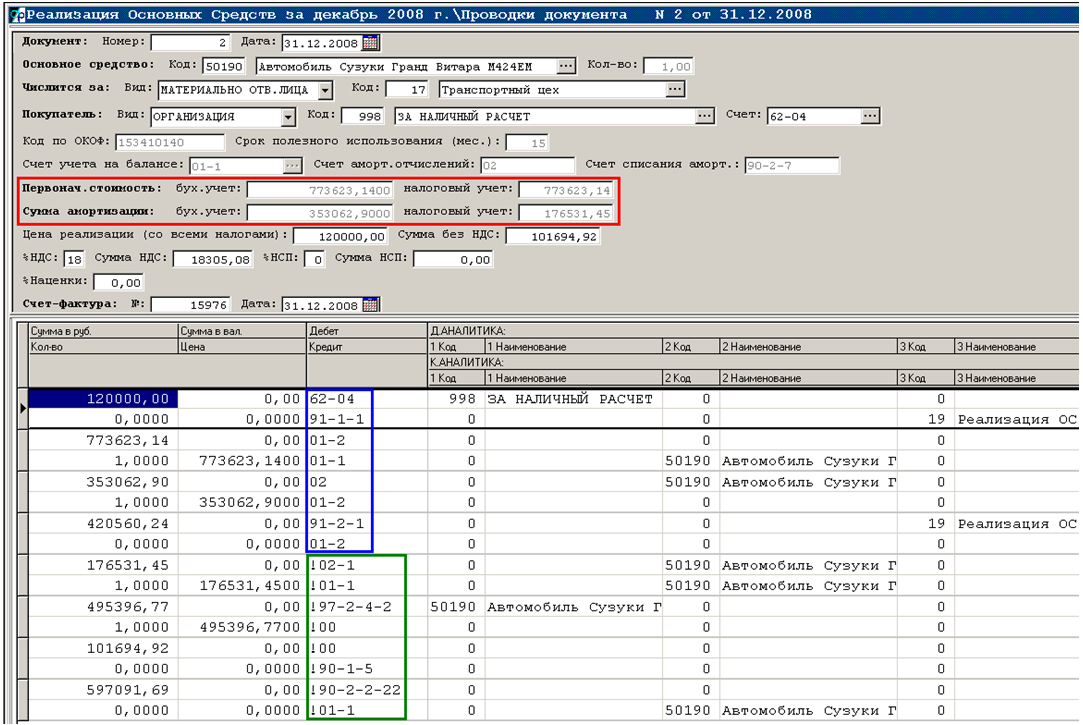

Другой пример документа бухучёта – источника налоговых проводок - Накладная реализации ОС:

Рис.2

Одновременно со стандартными проводками по учёту реализованного ОС мы видим проводки:

а) по списанию ранее начисленной налоговой амортизации Дт !02 Кт !01

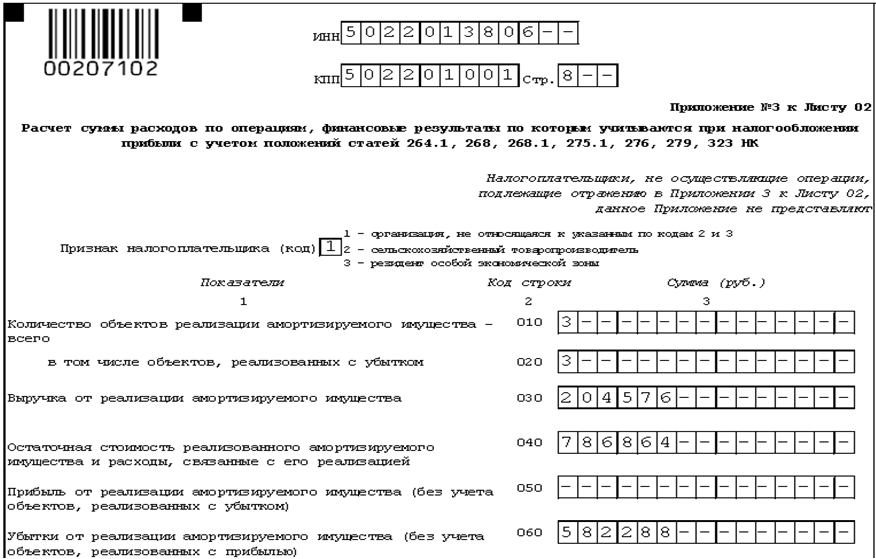

б) по возникновению РБП от реализации ОС с убытком (Дт оборот !97) . Начиная со следующего месяца это сальдо будет списываться - см. рис. 4. А в Декларации оно будет отражено в составе строки 060 прил.3 к л. 02:

Рис.3

в) по выручке от реализации ОС (Кт оборот !90-1-5) – будет в составе строки 030 прил.3 к л. 02 на рис. 3

г) по остаточной стоимости реализованных ОС (Дт оборот !90-2-2-22) – в составе стр.040 на рис.3

Есть ещё 2 проводки по разницам - о них речь ниже.

Итак, первый источник налоговых проводок – некоторые документы бухучёта, одновременно отражающие и бухгалтерские, и налоговые операции.

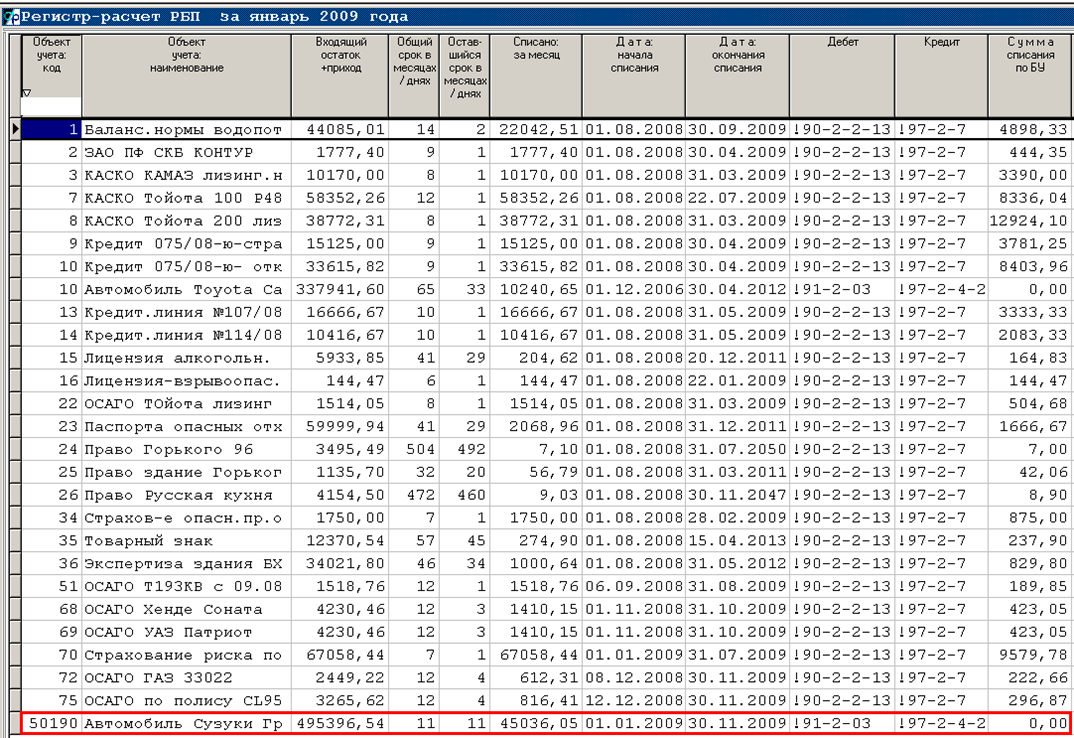

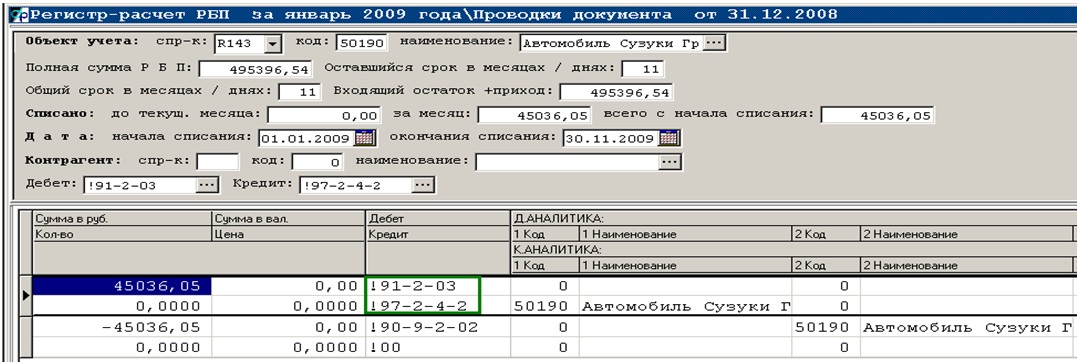

2-й источник. Есть специальные документы налогового учёта, которые отражают только операции налогового учёта и формируют только налоговые проводки. Например, регистр-расчёт РБП:

Рис.4а

Вернитесь к рис. 2 с накладной реализации с убытком Сузуки Гранд Витара. Там в декабре возник РБП (6-я по счёту проводка) на счёте !97-2-4-2, который подлежит списанию со следующего месяца - января:

Рис.4б

3-й источник налоговых проводок - документ Доходы/расходы для налога на прибыль, который формирует налоговые проводки на базе проводок бухучёта. (См. ниже рис. 7.)

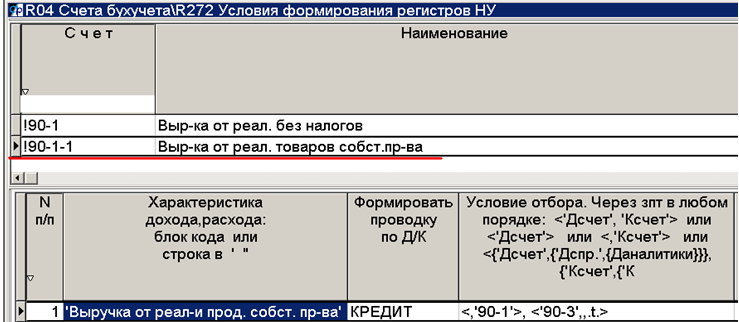

Для каждого налогового счёта в Плане счетов налогового учёта прописывается соответствие: «Сумма такого-то налогового счёта равна таким-то проводкам бухучета». Например, как уже упоминалось, строка 011 прил. 1 к листу 02 в Декларации – это Кт оборот счёта !90-1-1-1, а вот формироваться этот оборот должен как Кт оборот 90-1 за вычетом Дт оборота 90-3:

Рис.5

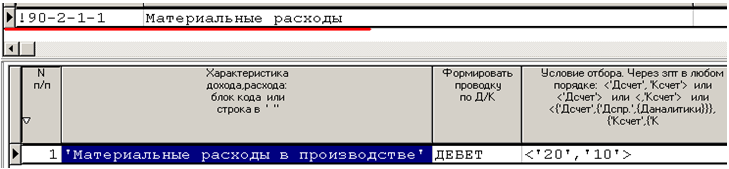

Ничего сложного в такой записи нет, тем более, что настраивает это соответствие программист со слов бухгалтера. Так, например, прямые материальные расходы простейшим образом можно описать как оборот Дт 20 Кт 10:

Рис.6

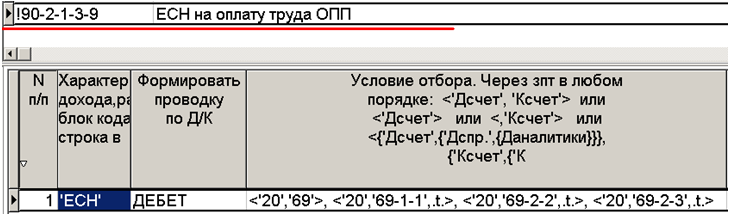

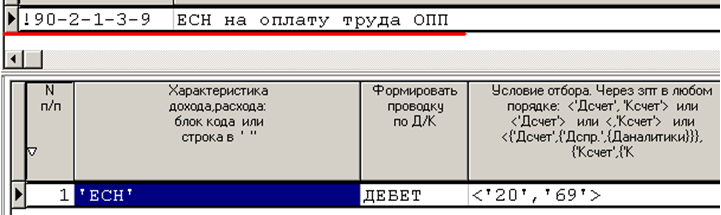

Следующий пример: прямые расходы по ЕСН нужно описать как оборот Дт 20 Кт 69 за вычетом страхования от несчастных случаев (69-1-1) и страховой/накопительной частей (69-2-2/69-2-3):

Рис.7

Вот если согласно учётной политике вы расширили список прямых расходов, включив в него все затраты с Кт 69-го, то счёт !90-2-1-3-9 можно описать просто как Дт 20 Кт 69:

Рис.8

Косвенные расходы описываются так, чтобы итог по ним равнялся

- либо Дт обороту 90-2 (по видам деятельности, которые облагаются налогом на прибыль) минус "грязные" прямые,

- либо Дт обороту счетов 23,25,26,44 (кроме взаимных корреспонденций).