|

Общие принципы организиции НУ в ФАБИУС |

|

|

Общие принципы организиции НУ в ФАБИУС |

|

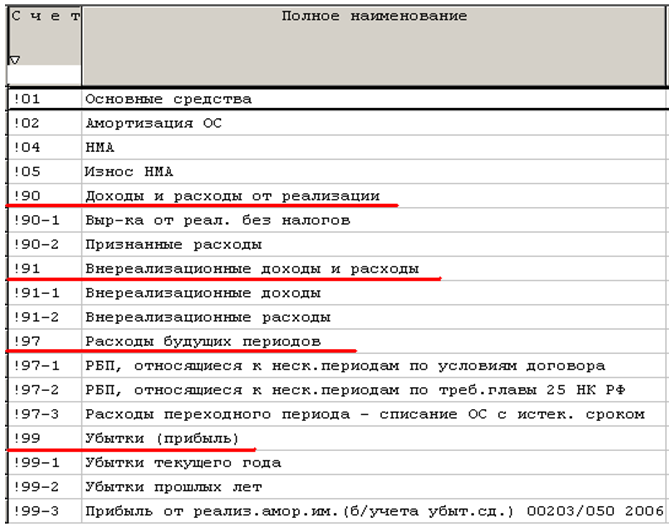

Налоговый учёт (НУ) ведётся в отдельном Налоговом Плане счетов:

Рис.1

в котором существуют счета учёта: доходов и расходов, первоначальной стоимости и амортизации ОС и НМА, расходов будущих периодов, некоторых видов прибылей и убытков.

Аналогия с бухучётом: !90-1 – выручка, !90-2 – себестоимость, !91-1 – доходы, !91-2 – расходы.

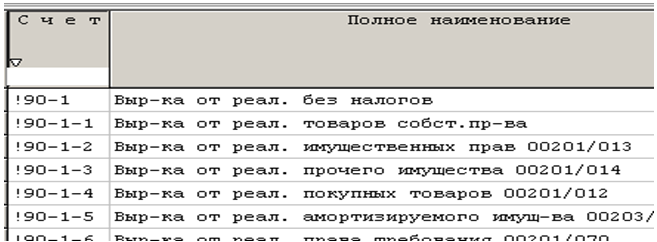

Каждый из показанных на рис. 1 счетов делится на более детальные субсчета. Например, счёт !90-1 (Доходы от реализации) делится на субсчета:

Рис.2

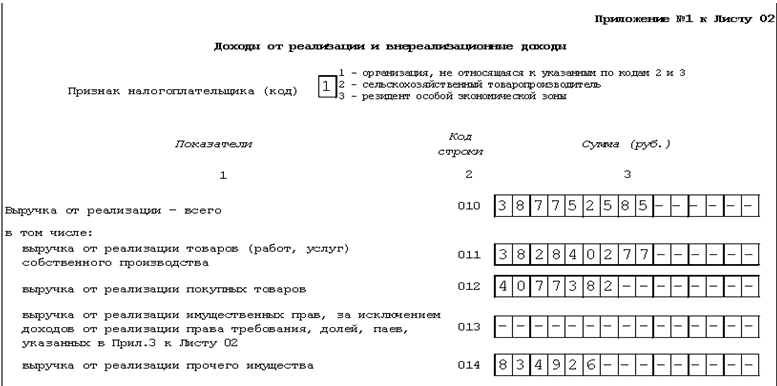

Каждый детальный субсчёт выручки соответствует конкретной строке Декларации по прибыли. Например, смотрим приложение 1 к листу 02:

Рис.3

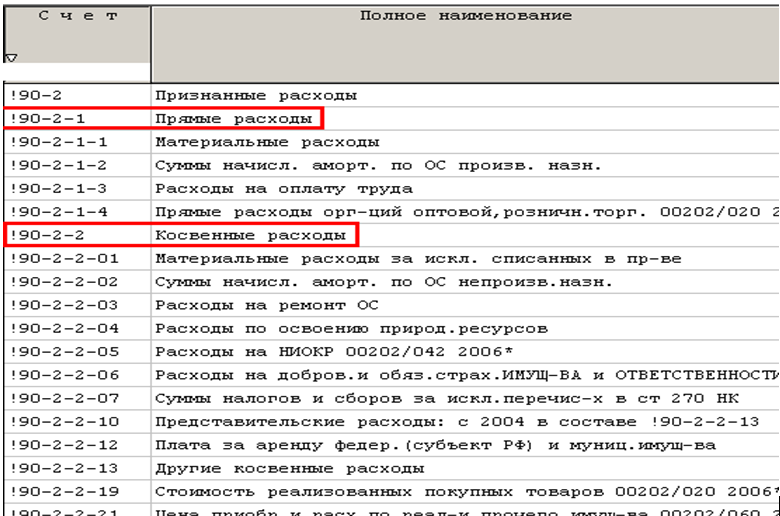

Счёт расходов, связанных с реализацией (!90-2), делится сначала на прямые/косвенные расходы, а затем – по типу расходов: материальные, амортизация, оплата труда и прочие:

Рис.4

Итого прямых расходов, то есть оборот !90-2-1 (ровно) равен сумме оборотов !90-2-1-1, !90-2-1-2, !90-2-1-3 …

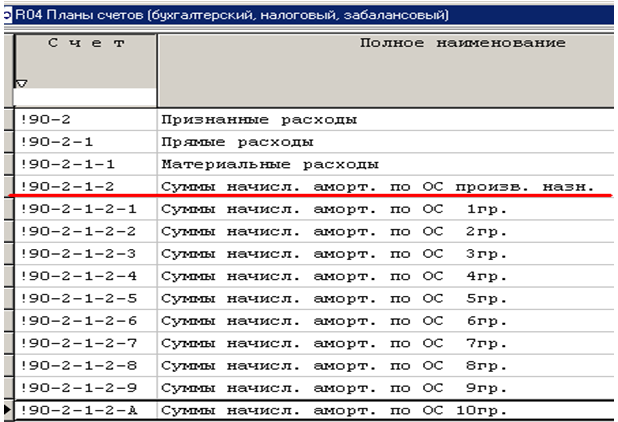

Некоторые субсчета, например, амортизация, - делятся на ещё более подробные субсчета:

Рис.5

Итого прямой амортизации !90-2-1-2 будет равно сумме оборотов !90-2-1-2-1, !90-2-1-2-2, !90-2-1-2-3, …

Все доходы и расходы по НУ оформляются привычными для бухгалтера проводками: соответственно с Кт !90-1-… (!91-1-…) или в Дт !90-2-… (!91-2-…). В качестве корреспондирующего счёта выступает либо другой налоговый счёт, например:

!90-2-1-2-5 !02 (расходы, прямые, амортизация, 5-я группа ОС)

!90-2-2-06 !97-2-… (расходы, косвенные, страхование имущества и ответственности)

либо счёт !00:

!90-2-2-07-1 !00 (расходы, косвенные, налоги, ЕСН)

!00 !90-1-3 (доходы, реализация прочего имущества)

Полная аналогия с БУ за одним исключением для прямых расходов: сначала собираются прямые «грязные» расходы в Дт !90-2-1-…. А потом с Кт !90-2-1 списывается та их часть, что является «признанными» расходами текущего месяца (согласно регистру-расчёту прямых расходов на производство). В результате на сальдо !90-2-1 образуется остаток прямых расходов на производство.