|

Как проверить правильность проводок НУ? |

|

|

Как проверить правильность проводок НУ? |

|

Сначала напомним, что по аналогии с бухучётом доходы учитываются по Кт счетов !90-1 и !91-1, а расходы – по Дт !90-2 и !91-2. Единственное исключение - прямые расходы: про Дт !90-2-1 собираются «грязные» прямые расходы, а с Кт !90-2-1 списываются «признанные» расходы. (На сальдо !90-2-1 остаётся остаток прямых расходов.)

Итак, есть два стандартных способа проверки правильности собранных в НУ :

1) строка 180 Декларации по прибыли, то есть 20% от разницы (КО!90-1 + КО!91-1) – (КО!90-2-1 + ДО!90-2-2 + ДО !91-2) должна равняться следующему сочетанию строк формы 2:

20% от строки 2300 + строки 2421,2450 - строка 2430.

2) не прибегая к данным Декларации по прибыли и формы 2. При отсутствии разниц в доходах:

КО90-1 + КО91-1 – ДО90-3 – (Дт91 Кт68-ндс) = КО!90-1 + КО!91-1

Проверка расходов: (ДО 90-2) + (ДО 91-2) - (КО !90-2-1) - (ДО !90-2-2) - (ДО !91-2)

+ (ДО !97-2-4-2) - (ДО !90-9-1) - (ДО !90-9-2) + (ДО !90-9-3)

т.е. Бух.Себес-ть + Бух.ПрочиеРасходы - НУ_Признан.прямые - НУ_Косвенные - НУ_Внереализ

+ Убытки (стр. 050 л.02) - Пост_разницы - ВычВрем_разницы + НалогВрем_разницы

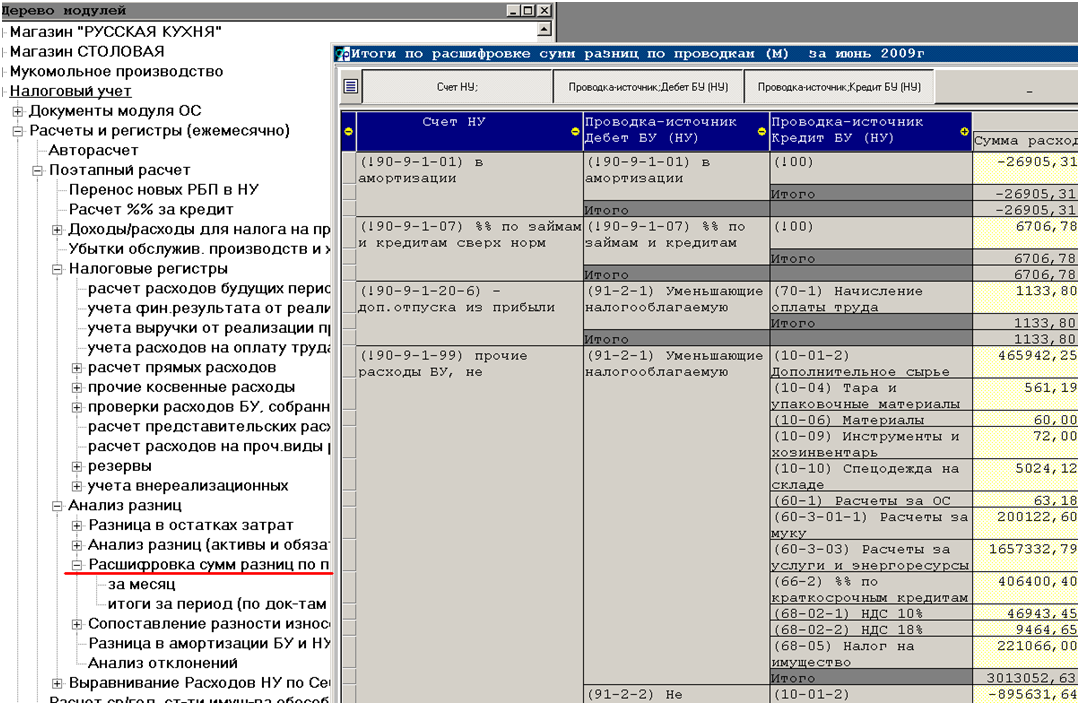

Для детального анализа источников разниц есть специальный документ Расшифровка сумм разниц по проводкам: