|

Подготовка к закрытию месяца |

|

|

Подготовка к закрытию месяца |

|

Речь идет об ежемесячном закрытии затратных и 90, 91 счетов и прочих «бухгалтерских» действиях, выполняемых по завершении месяца или года.

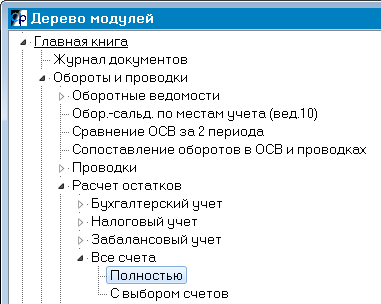

1) Выполняем расчет остатков по всем счетам: модуль Главная книга – Обороты и проводки – Расчет остатков – Все счета – Полностью.

2) Валюта баланса.

Почти излишне напоминать, что нужно следить за валютой баланса: в Обороты и проводки – Оборотные ведомости - Бухучет – Обобщённые – Синтетика - по всем счетам - попарно должны быть равны: входящее дебетовое и кредитовое сальдо; дебетовый и кредитовый оборот; выходящее дебетовое и кредитовое сальдо.

Если не сходится входящее сальдо – первым делом проверяйте прошлый месяц: если там выходящее сальдо «красивое», достаточно за текущий месяц сделать расчет остатков по всем счетам. Если и там сальдо «кривое», то анализировать нужно сначала прошлый месяц.

Если не сходятся обороты за месяц: сначала Расчёт остатков по всем счетам. Если суммы оборотов по-прежнему разные, поищите некорректные проводки: Главная книга – Обороты и проводки – Проводки – Некорректные проводки. Там вы увидите проводки, у которых:

- Дт (Кт) бухгалтерский, а Кт (Дт) – забалансовый, налоговый или пустой;

- Дт или Кт отсутствуют в плане счетов.

По F7 из проводки можно спуститься в породивший её документ.

3) Отрицательные остатки на счетах учета ТМЦ.

Счета ТМЦ с номенклатурно-количественным учетом: субсчета 10-го, 41-го, 43-го должны иметь неотрицательное выходящее количество и дебетовое или нулевое сальдо. Следить за этим - обязанность соответствующих бухгалтеров.

( Проверять также можно и нужно количества и сальдо на 01, 02, 04, 05, 07, 08 счетах – это работа бухгалтера по ОС и НМА )

Проверить допустимость значений количества и сальдо удобнее всего в Обороты и проводки – Оборотные ведомости - Бухучет – Детальные – Синтетика. Выбираете нужный счёт, например, 10.

- Отберем позиции с отрицательным количеством. Мышью выстраиваем отображение по возрастанию выходящего количества (щелчок левой кнопкой мыши на заголовке «Выходящее количество»). Теперь двигаемся вверх в самое начало таблицы. Там соберутся позиции, по которым был перерасход.

- Отберем позиции с отрицательным выходящим остатком в рублях. Двигаемся направо до последней колонки «Выходящее Кт сальдо», выстраиваем отображение по возрастанию этой колонки (щелчок левой кнопкой мыши на заголовке этой колонки). Теперь двигаемся вниз в самый конец таблицы. Там собрались позиции с кредитовым сальдо. У позиций с отрицательным количеством и должны быть отрицательные суммы – это последствия перерасхода, которого, естественно, тоже не должно быть. А вот позиции с неотрицательным количеством и кредитовым сальдо – кандидаты на пересчет расхода по средней цене.

- Отберем позиции с нулевым выходящим количеством и ненулевой суммой. Отображение снова выстраиваем по выходящему количеству. Вводим цифру 0: теперь мы стоим на первом ТМЦ с нулевым остатком. Двигаемся вниз, отслеживая позиции с ненулевым «Выходящим Дт сальдо» или «Выходящим Кт сальдо» - это позиции, расход которых нужно пересчитать по средней цене.

Пересчет расхода по средней цене: модуль Сырье и материалы – Расчёты – Усреднение цен расхода … - По выбранным подразделениям – По некорректным ценам. Усреднение нужно производить в порядке движения ТМЦ внутри предприятия: сначала склады, потом производства. Более подробно смотрите во встроенной подсказке: F1 – Стандартные модули комплекса – Склад – Особенности работы с документами – Пересчет расхода по средним ценам.

4) Дебетовое/Кредитовое сальдо для активных/пассивных счетов.

Модуль Главная книга – Обороты и проводки – Оборотные ведомости - Бухучет – Обобщённые – Синтетика, по всем счетам (ALT+F2). Проверить, что на активных счетах ( 01, 04, 07, 08, 09, 10, 11, 19, 41, 43, 50-е, 97, … ) только дебетовое выходящее сальдо. На пассивных ( 02, 05, 42, 66, 67, 80-е, …) – только кредитовое.

Если это не так – ENTER’ом или по F7 детализировать счёт с неправильным сальдо, пока не станет ясно, на каком субсчёте неприятность. Например, кредитовое сальдо на 19-м. По ENTER (F7) на этом счёте вы откроете оборотку по субсчетам 19-1, 19-2, 19-3, … . Кредитовое сальдо, например, на субсчёте 19-3.

Теперь идёте в оборотную ведомость Детальную – Синтетика (на один пункт выше Обобщенной) по этому счёту 19-3. Двигаетесь направо до колонки «Выходящее Кт сальдо» и выстраиваете по ней оборотку, щелкнув мышкой на заголовке этой колонки. Суммы теперь расположены в порядке возрастания, поэтому все «неправильные» сальдо окажутся в конце. На каждой из строк с кредитовыми сальдо можно использовать клавиши CTRL+F3, CTRL+F4 - дебетовые и кредитовые проводки, составившие соответственно Дт или Кт оборот. Стоя на любой проводке можно попасть в породивший её документ, подправить его (не забудьте переформировать проводки) или посмотреть автора (ALT+A).

Тем, у кого остатки 43-го ведутся по фактической себестоимости вместо плановой, 43-й счёт на неотрицательность сальдо проверять рано – правильные остатки получатся только после выполнения пункта «ИЛИ одновременное закрытие 40,43» в Расчётах. То же самое можно сказать об остатках покупной продукции на 41 счёте (учитывается по справочнику изделий, а не по справочнику материалов) – неотрицательный остаток можно проверять только после усреднения расхода по счёту 41. (Ещё раз – речь идет об изделиях: батоны, хлеб, сдоба,… - купленных у поставщиков и оприходованных на счёт 41 в экспедицию для дальнейшей отгрузки наравне с собственной продукцией.)

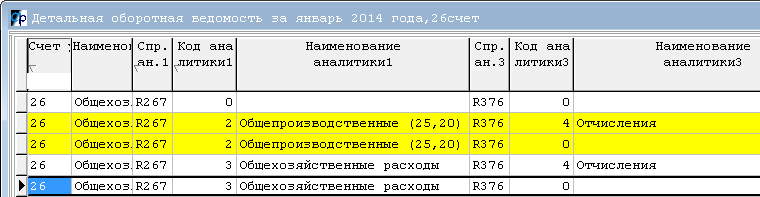

5) Отсутствие аналитик на затратных счетах.

Согласно плану счетов на счетах (субсчетах) 20, 23, 25, 26, 29, 44 обязательно должны присутствовать 1-я аналитика = ЦПЗ по справочнику R267 и 3-я аналитика = статья затрат по справочнику R376.

НЕправильная ситуация, когда в Детальной оборотке по любому из этих счетов:

Спр.ан.1 |

Код аналитики1 |

|

0 |

R267 |

0 |

|

число |

Спр.ан.3 |

Код аналитики3 |

|

0 |

R376 |

0 |

|

число |

(последний вариант – наличие кода без справочника)

6) Отсутствие или несоответствие аналитик плану счетов.

Пункт 4 – частный случай общего правила. В плане счетов для каждого счёта указаны справочники, по которым должен вестись учет на этом счете. Существуют 3 возможных уровня аналитики и к каждому из них может быть привязано несколько справочников. Например, для счёта 10-09 «Инвентарь и хозпринадлежности»:

- в качестве 1-й аналитики («где учитываем») обычно используют справочники R10 (подразделения учета ТМЦ – например, склад, ОГМ, ОГЭ,…), R13 (сотрудники) и R112 (автомашины);

- в качестве 2-й аналитики («что учитываем») может быть только справочник материалов R08.

- 3-я аналитика не заполнена.

На двух первых аналитиках в плане счетов стоит «отслеживание в оборотной ведомости». Значит, при просмотре Детальной оборотки по 10-09 в колонке «Спр.ан.1» непременно должно стоять либо R10, либо R13, либо R112. А в колонке «Код аналитики1» должен быть НЕ 0. Соответственно в колонке «Спр.ан.2» везде должно стоять R08 при ненулевом «Коде аналитики2». Колонки 3-й аналитики в оборотке должны отсутствовать.

По этому принципу на субсчетах 90-1-1…, 90-2-1, 90-3-1 непременно должна быть 1-я аналитика - ЦПЗ (R267) и 3-я аналитика – статья затрат (R376). В качестве 2-й аналитики на этих субсчетах может быть либо R01 c кодом, либо ничего (в плане счетов «2-я группа возможной аналитики» R01,ПУСТ).

Если на 90-2-1 в какой-то проводке будет отсутствовать либо 1-я, либо 3-я аналитика это отразится не только на оборотке по счету 90-2-1. Ведь пропорционально 90-2-1 происходит закрытие счетов 26 и 44, значит, документы закрытия также будут порождать проводки в Дт 90-2-1 без аналитик.

От 90-1-1-…, 90-2-1, 90-3-1 зависит также 90-9-1, следовательно, отсутствие аналитик на 90-9-1 - это следствие неправильных аналитик на одном из этих счетов.

Похожие ситуации и с 90-ми по остальным видам деятельности.

За правильностью аналитик на счетах следят, как правило, целевые бухгалтеры: материалист – за 10-ми счетами, бухгалтер по ОС и НМА – за счетами 01-08 и т.д.

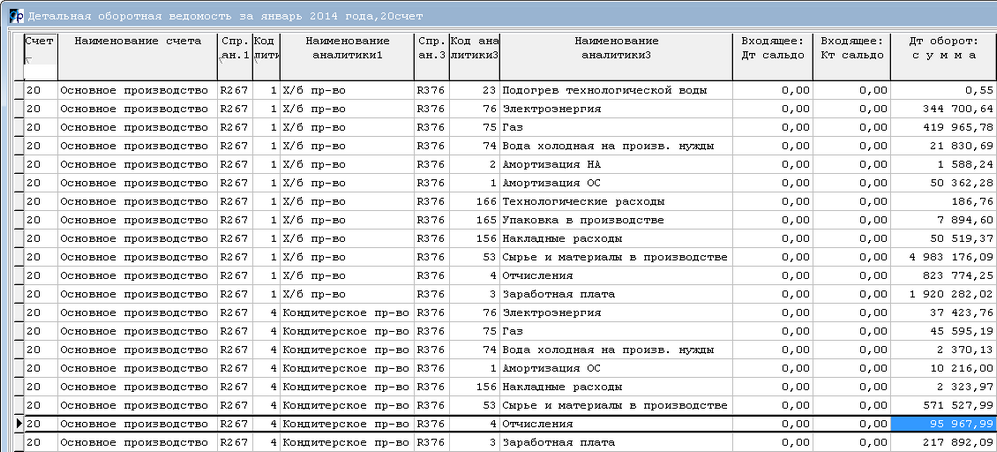

7) Анализируем Детальную оборотно-сальдовую ведомость (ОСВ) по затратным счетам. Например, детальная ОСВ по 20-му счёту должна выглядеть примерно так:

На 20-м центры затрат могут быть ТОЛЬКО ПРОИЗВОДСТВА, и статьи затрат обязательны.

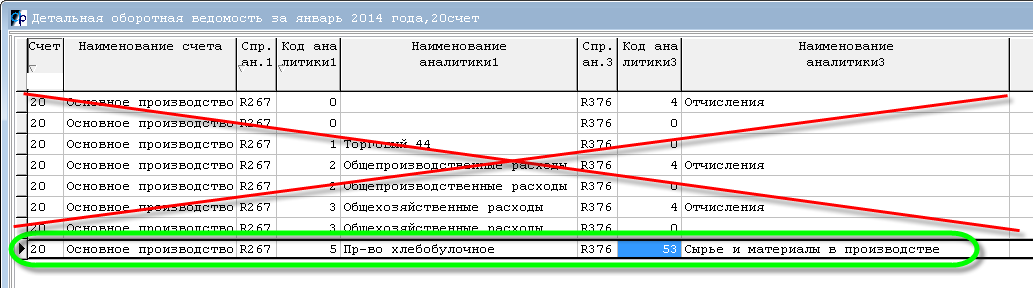

Пример неправильной ОСВ по 20-му счёту:

Только последняя строка нормальная – на 20-м производство и есть статья. Не может на 20-м быть центр затрат 0 или торговля, или общепроизводственные, … И статья 0 тоже не может быть.

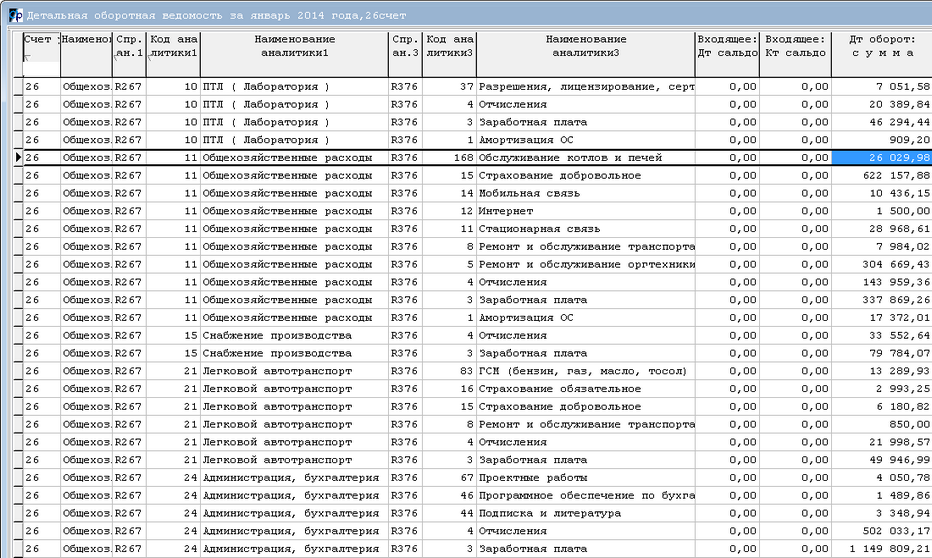

То же самое и с другими затратными счетами. Например, 26-й счёт должен быть примерно таким:

Пример неправильной ОСВ по 26-му счёту:

ЦПЗ 0 и статья 0 не допустимы. В выделенных строках центр затрат Общепроизводственные не соответствует счёту затрат 26.

Аналогично нужно проанализировать детальную ОСВ по 91-му счёту. В стандартном плане счетов на субсчетах 91-го только одна аналитика - 3-я по R376 (статьи затрат). Значит, в детальной ОСВ по 91-му везде должна быть заполнена 3-я аналитика: R376 и непустой код.

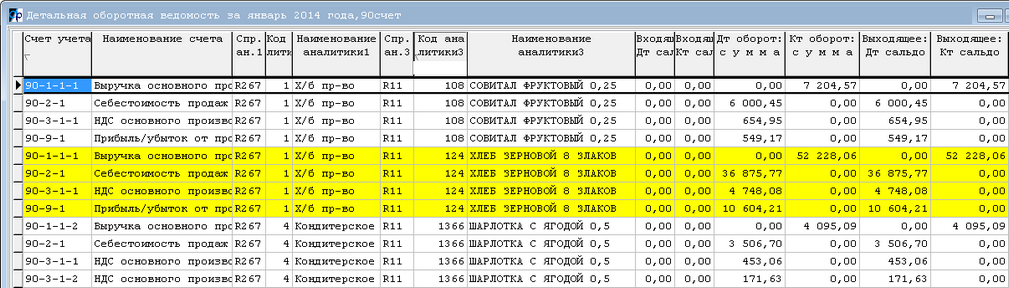

90-е счета тоже должны быть с аналитиками: на 90-…-1 (продажи основного пр-ва 90-1-1, 90-2-1, 90-3-1, 90-9-1) аналитики ЦПЗ и статья. Фрагмент "правильной" детальной ОСВ:

Как видите, все обороты ведутся в разрезе центров затрат (производств) и изделий. В результате чего прямо в оборотке видна прибыль/убыток 90-9-1 по каждому ассортименту. А в обобщённой оборотке видны прибыль/убыток по каждому из производств.

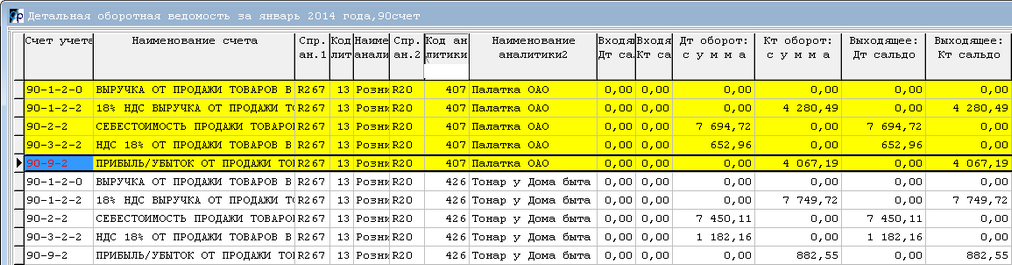

90-розничная торговля ведётся в разрезе ЦПЗ (центр единый – розничная торговля) и магазинов:

8) Теперь мы готовы к закрытию затратных счетов: модуль Главная книга – Расчеты.

9) Закрытие месяца от изменений.

Чтобы запретить дальнейшие изменения документов, проводок и оборотной ведомости в каком-то месяце, используйте пункт Главная книга – Блокировка изменений – Блокировка баз данных полностью. Помечаете цветом (ALT+F1) «Первичные документы» и «Проводки и оборотно-сальдовая ведомость», ENTER, «Просмотр за один месяц». Более подробно о «блокировке» можете расспросить своего администратора (либо позвонить в СофтСервис). Просматривать документы, проводки и оборотку «блокировка» не мешает.

Снимается блокировка так же, как и ставится.

10) Сформировать Сводные проводки и Главную книгу за текущий месяц.

Главная книга – и еще раз Главная книга. Сама Главная книга как документ формируется на базе Сводных проводок, а не по ежемесячным проводкам. Сводные проводки и Главная книга нужны для создания и печати балансовых форм.