|

MNB_RBP |

|

|

MNB_RBP |

|

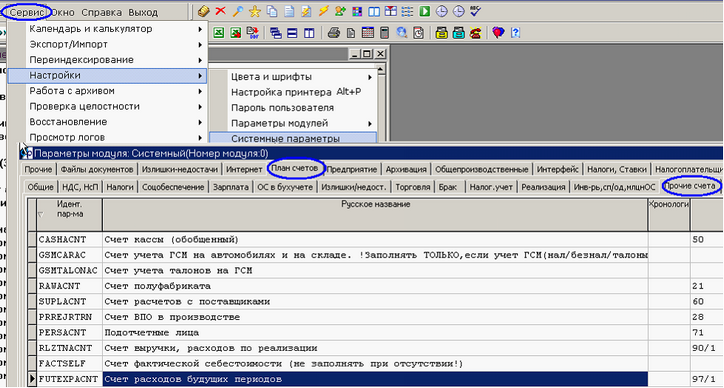

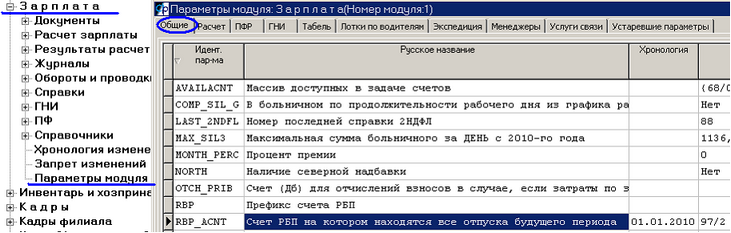

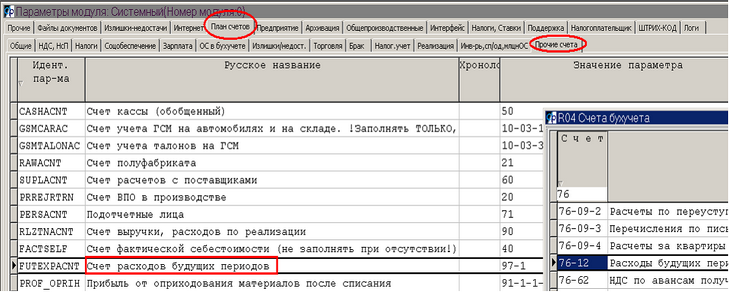

1. Настройка субсчетов 97-го.

Счёт 97, как правило, разбивается на 2 субсчёта. На одном – РБП типа сертификатов, ОСАГО, КАСКО, лицензий, на втором - будущие отпуска (зарплата). Аналитики в плане счетов должны быть проставлены таким образом:

Эти 2 субсчёта 97-го указаны как параметры:

Рис. 1

Рис. 2

Вы можете использовать и большее количество субсчетов 97-го: например, на 97-01– сертификаты, на 97-02 – ОСАГО, на 97-03 - лицензии, …, на 97-ХХ – будущие отпуска. Тогда в качестве параметра FUTEXPACNT (рис.1) нужно проставить 97 ровно.

РБП–будущие отпуска формируются в модуле Зарплата. И описаны там же. В этом описании вы найдёте информацию только про закрытие будущих отпусков – оно выполняется документом списания РБП (см. 4б).

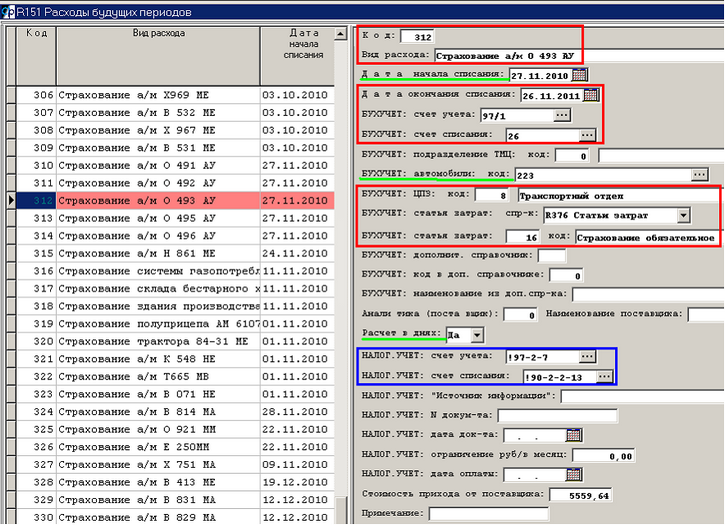

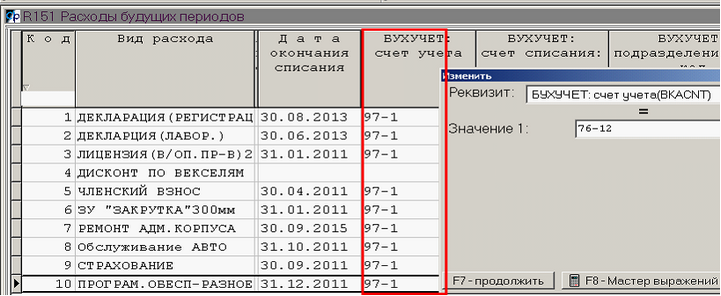

Остальные РБП (НЕ будущие отпуска) перечислены в справочнике R151, где им присваивается уникальный код. Все последующие сведения относятся именно к таким РБП.

2. Заполнение справочника РБП (R151).

Доступ к нему: пункт Справочники – Расходы будущих периодов в модулях Главная книга, Подотчётные лица, Расчёты с поставщиками, Сырьё и материалы.

Рис. 3

Выделенные красной рамкой поля обязательны для заполнения в бухучёте. Поля с синей рамкой обязательны для заполнения в налоговом учёте.

Подчёркнутое зелёным:

Сначала обсудим поле «Расчёт в днях». Сразу пример. В мае оприходовали некоторый РБП, в договоре стоят сроки с 15.05 по 14.08. Итого дней срока 17(май) + 30(июнь) + 31(июль) + 14 (август) = 92.

Если «Расчёт в днях» Да, то в мае будет списано 17/92 от стоимости РБП, в июне 30/92, в июле 31/92 и в августе 14/92.

Если же расчёт в месяцах («Расчёт в днях» Нет), то в течение 4-х месяцев – с мая по август - будет списываться ¼ от стоимости РБП.

«Дата начала списания» обязательна, только если предполагается начать списание не с месяца оприходования, а позже или - наоборот – со списанием за некоторый период задним числом.

В последнем случае важно значение переключателя «В месяц первого списания РБП …» - см. ниже:

Рис. 4

Пример. В июне вы оприходовали некоторый РБП, который полагается списывать за период с 15.05 по 14.08 (3 месяца).

Если этот переключатель стоит в Да – расчёт по полному сроку, - то при списании РБП за июнь (а это будет первое списание, т.к. сальдо по этому РБП появилось только в июне) будут списаны и майская, и июньская доля стоимости. (Причём – в зависимости от значения «Расчёт в днях» в справочнике для этого РБП - либо 17/92 + 30/92 от стоимости, либо ¼ + ¼.)

Если этот переключатель стоит в Нет – расчёт по оставшемуся сроку, - то при списании РБП выходящее сальдо 97-го делится на оставшийся срок, причём началом оставшегося срока является большая из 2-х дат: «Дата начала списания» из справочника РБП, начало текущего месяца. В нашем примере (оприходовали в июне, значит, и сальдо возникло в июне) график списания (в зависимости от значения «Расчёт в днях») будет:

Июнь 30/75 (или 1/3) Июль 31/75 (или 1/3) Август 14/75 (или 1/3)

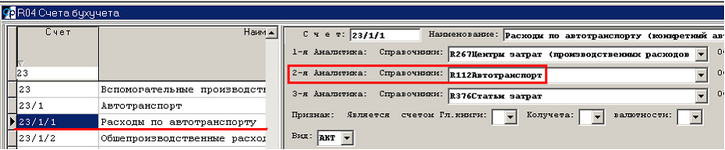

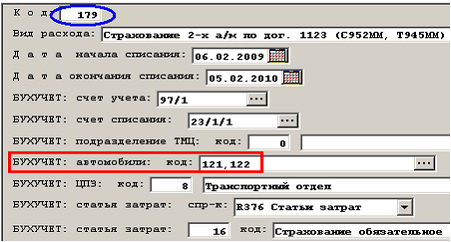

«БУХУЧЁТ: автомобили». Если «БУХУЧЁТ: счёт списания» согласно Плану счетов ведётся с учётом справочника автомобилей, то в проводках Дт этого счёта Кт 97 будет присутствовать автомобиль в качестве одной из дебетовых аналитик. Как правило, это касается только 23-го счёта. Если, к примеру, «БУХУЧЁТ:счёт учёта» 23/1/1, который в Плане счетов описан как

Рис. 5

то указание кодов автомобилей

Рис. 6а

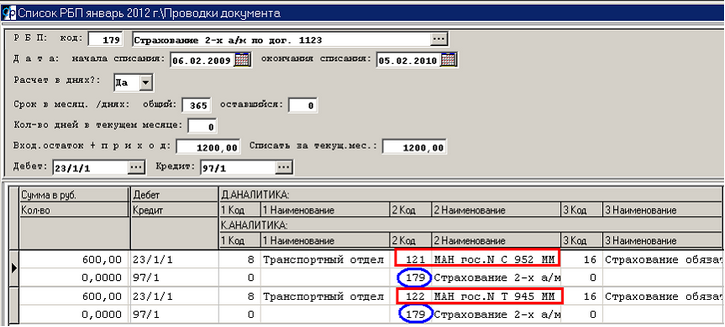

приведёт к тому, что списание РБП с кодом 179 будет сопровождаться 2-мя проводками:

Рис. 6б

3. Первоначальный ввод сальдо РБП в бухучёте.

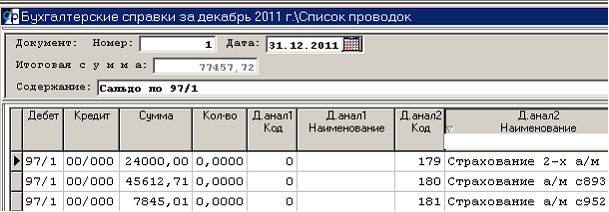

В месяце, предшествующем нормальной работе со счётом 97, нужно создать бухсправку с записями типа Дт 97-субсчёт Кт 00-00:

Рис. 7

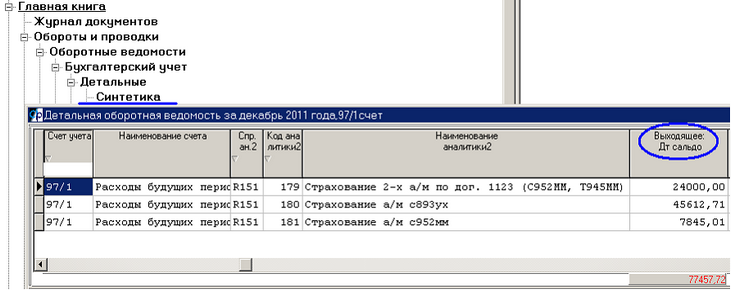

Результатом такой бухсправки будет выходящее сальдо 97-го (а следовательно, входящее сальдо на следующий месяц):

Рис. 8

4. Движение РБП в бухучёте.

4а. Оприходование РБП (Дт оборот 97-го).

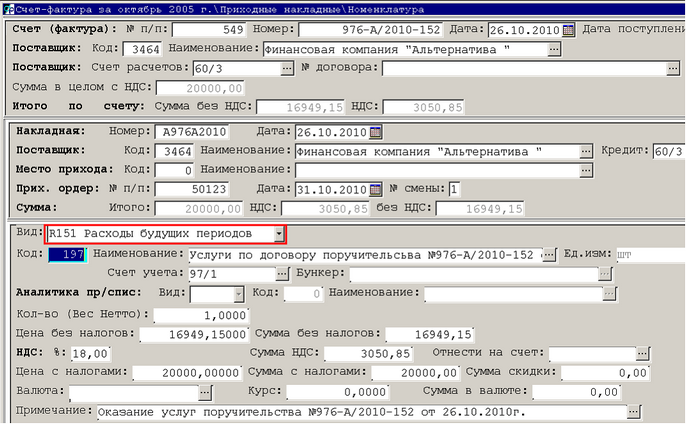

Приходуются РБП документом прихода от поставщика или подотчётника, в котором вместо привычного нам справочника Материалы указывается справочник РБП:

Рис. 9

4б. Ежемесячное списание РБП (Кт оборот 97-го).

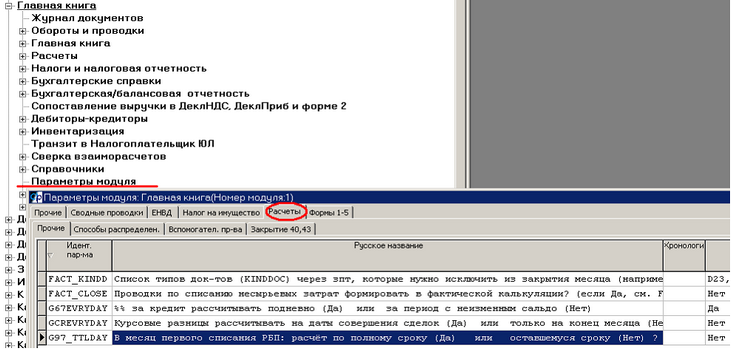

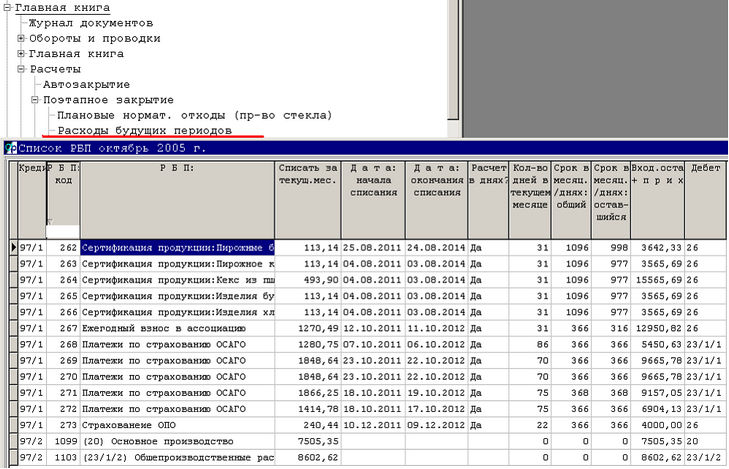

В ходе Авто- или Поэтапного закрытия формируется документ списания РБП, который анализирует оборотную ведомость закрываемого месяца по счетам, описанным в пункте 1.

Рис. 10

Происходит списание как РБП по справочнику R151, так и будущих отпусков с ненулевым сальдо на начало месяца. Проводки, как обычно, формируются по CTRL+F5.

5. РБП в налоговом учёте (НУ).

Данные о списании РБП в НУ хранятся всё в том же справочнике РБП – см. Рис. 3.

Если вы уверены, что бухгалтерский учёт всех ваших РБП полностью совпадает с налоговым учётом, можно обойтись без регистра-расчёта РБП. А в описании мехзанизма формирования прочих косвенных затрат !90-2-2-13 упомянуть и проводки Дт2… К 97-РБП

Сразу оговоримся, что РБП в НУ бывают 2-х видов:

1 – по справочнику РБП (R151) – это аналог счёта 97 в БУ – сертификаты, страхование, подписка, … . Учитываются на !97-2-7 (редко - на субсчетах !97-2-6). Эти РБП возникают из документа «Перенос новых РБП в НУ».

2 – по справочнику ОС (R143). Это либо реализованные с убытком ОС, РБП по которым возникают в документе «Накладная реализации ОС» и учитываются на !97-2-4-2. Либо списанные ОС с ненулевой налоговой остаточной стоимостью - только в том случае, если переключатель «Суммы недоначисл. аморт. при списании ОС включать во внереализ. расходы частями (Да) или полностью (Нет)» установлен в Да (см. Сервис – Настройки – Параметры задачи, закладка Прочие) – учитываются на !97-2-4-1.

Первоначальный ввод РБП в НУ.

В Налоговом учёте есть специальная расчётная проводка, которая заполняет оборотную ведомость на конец нужного месяца суммами сальдо !97 согласно справочнику РБП и текущим сальдо по 97 в бухучёте (формируются проводки Д!97… К!00 на сумму сальдо бухучёта по каждому РБП).

Рис. 11

Ежемесячная работа с РБП в НУ. Состоит из формирования документа Перенос новых РБП в налоговый учёт и регистраРасчёт расходов периодов.

Сравнение расходов по РБП в НУ и БУ.

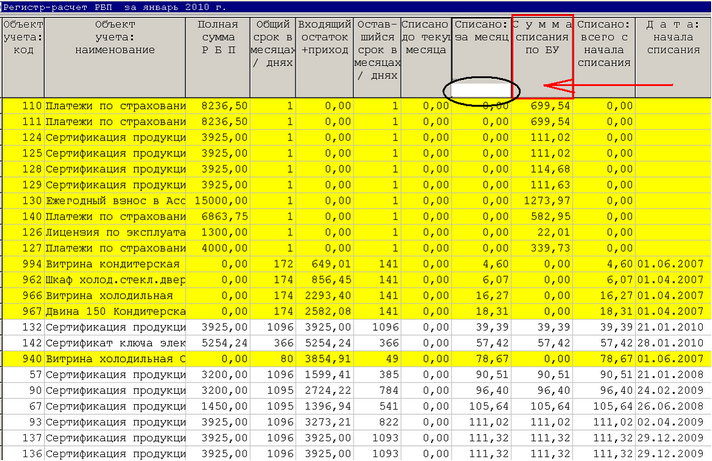

В Регистре - расчёте РБП (см. Рис. 10) есть и колонка «Сумма списания по БУ», поэтому легко сопоставить, по каким позициям отличается списание РБП в НУ и БУ. Рассмотрим на примере Регистра-расчёта РБП за январь 2010 года, счёт учёта РБП 97/00. Перетаскиваем колонку «Сумма списания по БУ» поближе к «Списано за месяц» и выстраиваем по «Списано за месяц» (это сумма НУ).

Рис. 12

Сразу стали видны расхождения:

в БУ есть - в НУ отсутствует (коды 110, 111, 124, …, 140, …, 127)

или в НУ есть - в БУ отсутствует (коды 994, 962, 966, 967, 940).

Коды 994, 962, …, 940 – это реализованные с убытком ОС – это видно по колонке «Кредит» (двигаемся правее – при желании её тоже можно перетащить поближе к началу) = !97-2-4-2.

Для этих 5-ти кодов совершенно правильная ситуация: в БУ остаточная стоимость уже была полностью списана в месяц реализации ОС (Дт 91-2-1) и тогда же возникла вычит. врем. разница (ВВР) !90-9-2-02, которая ежемесячно гасится со следующего за реализацией месяца.

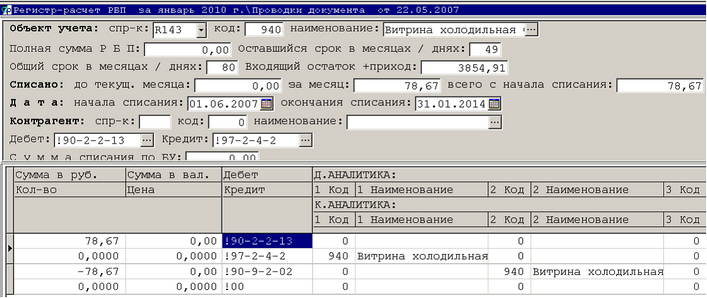

Смотрим проводки по коду 940 в регистре-расчёте РБП:

Рис. 13

Первая проводка – увеличение косвенных затрат (Дт !90-2-2-13) за счёт уменьшения сальдо РБП реализованного с убытком ОС (Кт !97-2-4-2).

Вторая проводка – погашение ВВР (красным Дт !90-9-2-02).

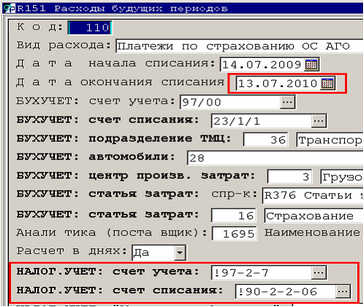

Теперь возвращаемся к «настоящим» кодам РБП 110, 111, …, которые почему-то в НУ не списались. Для правильного списания в НУ каждого конкретного РБП необходимы 3 условия:

1) В справочнике РБП заполнены «НУ: счёт учёта», «НУ: счёт списания», «Дата окончания списания»:

Рис. 14

2) «Дата начала списания» пустая или не больше конца расчётного месяца. Если расчёт идёт за январь 2010 года, то РБП с «Датой начала списания»: 12.12.2009, 31.01.2010, пусто - будут кандидатами на списание, а РБП с «Датой начала списания» 01.02.2010 и больше – нет.

3) В оборотной ведомости по !97-… (см. «НУ: счёт учёта» в справочнике РБП для каждого конкретного РБП на Рис. 3) должен быть входящий остаток или приход за расчётный месяц. Остаток – если РБП списывается не первый месяц. Приход, если РБП оприходовано в текущем месяце в БУ, и был сформирован налоговый документ «Перенос новых РБП в НУ».

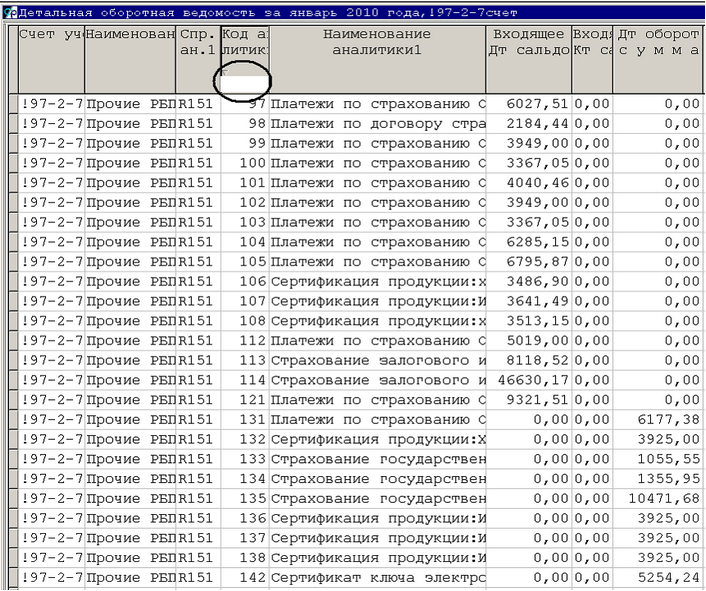

Разбираем код 110 из помеченных жёлтым на Рис. 12.

На рисунке выше - карточка спр-ка РБП для кода 110 - видно, что условия 1) и 2) выполнены.

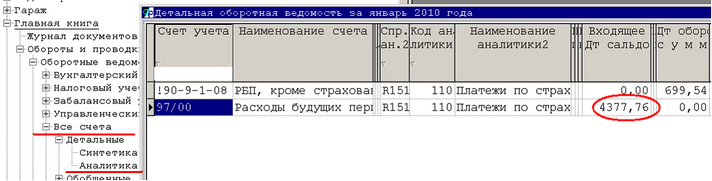

Идём в оборотную ведомость за январь:

Рис. 15

По-правильному в оборотной ведомости должны быть 2 строки про этот РБП: 97/00 (БУ) и !97-2-7 (НУ) – с одинаковым входящим сальдо.

А у нас присутствует только БУ. !90-9-1-08 – это постоянная разница, возникшая как раз в регистре-расчёте РБП как реакция на то, что в БУ расход есть, а в НУ нет (и судя по отсутствию самого сальдо !97 не будет.) Так что беда в отсутствии входящего !97-2-7.

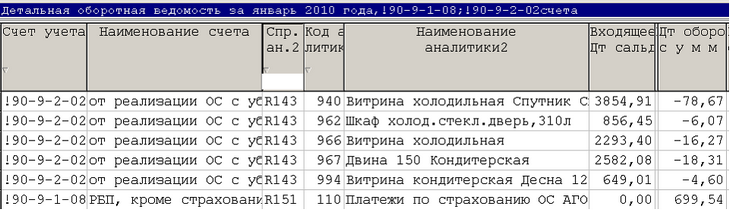

Та же беда и в остальных «желтых» РБП с Рис. 12. Смотрим детальную оборотную ведомость по !97-2-7 на начало января:

Рис. 16

Выстроим оборотную ведомость по коду РБП – сразу видно, что по кодам 110, 111, 124-130, 140 сальдо нет.

А говорит это только о том, что в каких-то месяцах (в частности, в июле 2009, когда оприходовали РБП 110 – см. Рис. 14) в Налоговом учёте не выполнили «Перенос новых РБП в НУ».

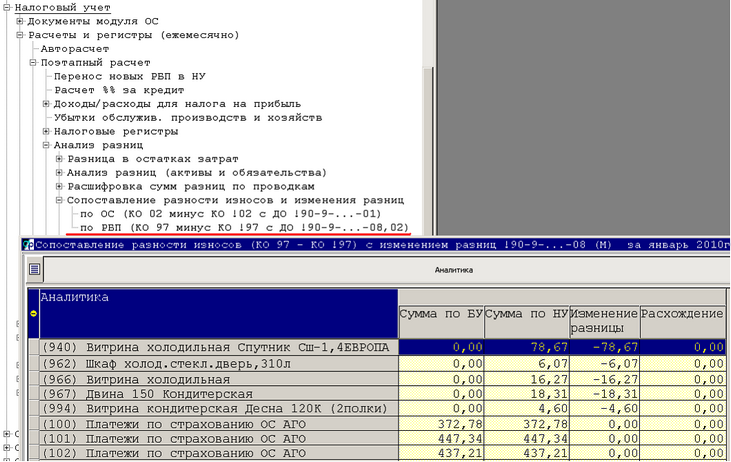

Посмотреть все разницы по РБП можно в оборотной ведомости по !90-9-…-08 и !90-9-…-02:

Рис. 17

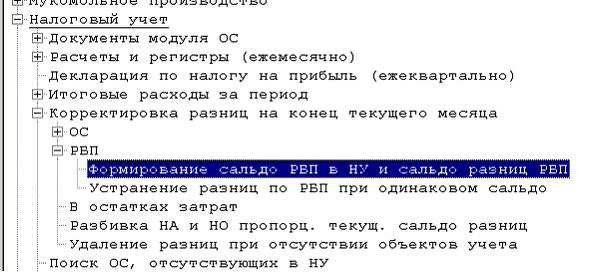

Проанализировать разницы в РБП между НУ и БУ можно и в специальном пункте модуля Налоговый учёт:

Рис. 18

6. Перевод учёта РБП с 97 на 76 счёт.

Только для тех, кто собирается вести РБП на 76-м счёте точно также, как ранее они велись на 97-м:

то есть приходовать от поставщика по спр-ку R151 и ежемесячно списывать в Дт затратных счетов или 91-го.

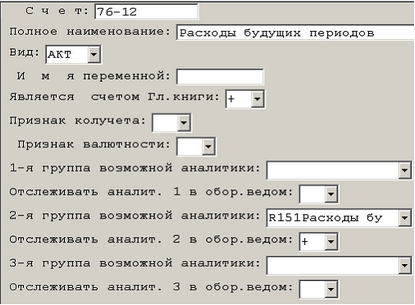

1) Добавить в План счетов новый субсчёт 76-го, аналитики на нём должны быть полностью аналогичны аналитикам прежнего 97-го.

Рис. 19

Легче всего скопировать старый субсчёт 97-го в буфер и там изменить на субсчёт 76-го.

2) В некотором месяце, который вы уже не будете менять (по крайней мере, не станете переформировывать приход и списание РБП), добавляете бухсправку. В поле Содержание пишете какой-нибудь комментарий, объясняющий суть это бухсправки, - перенести выходящее сальдо 97-го на 76-й. А в поле Расчётная проводка (наименование) нужно выбрать функцию Copy97To76. Рис. 20

Рис. 20

Далее вы нажимаете CTRL+F6 - Выполнить программу - при этом заполняется 2-й уровень бухсправки - туда заносятся записи Дт76-новый Кт97-старый для всех строк оборотки по счёту 97-старый, у которых на конец месяца ненулевое сальдо.

По CTRL+F5 вы формируете проводки этой бухсправки, и можно проверять оборотку: на конец месяца сальдо по 97-старый должно отсутствовать, а на 76-новый - появиться.

3) Сервис – Настройки – Системные параметры, закладка План счетов, подзакладка Прочие

Рис. 21

Рис. 21

Параметр про Счёт РБП нужно поменять со старого субсчёта 97-го на вновь добавленный субсчёт 76-го.

4) Идёте в справочник РБП (R151) и по ALT+F7 меняете колонку "БУХУЧЁТ: счёт учёта":

Рис. 22

Начиная со следующего месяца приход РБП от поставщиков относите на 76-новый. Списание РБП - как обычно - одноимённый документ в Поэтапном закрытии.

ВНИМАНИЕ! Если прежде вы учитывали РБП на НЕСКОЛЬКИХ субсчетах 97-го (например, на 97-3 - сертификаты, на 97-4 - ОСАГО, на 97-5 подписку, ...):

ПЕРЕД выполнением пункта 2) идёте в Сервис- Настройки - ... (см. пункт 3) и временно ставите там счёт 97 РОВНО.

Начинаете выполнять пункт 2). После CTRL+F6 и до CTRL+F5 спускаетесь на уровень F7 и удаляете там все записи с 97-будущие отпуска:

оставляете только 97-е по спр-ку R151.

CTRL+F5 - формируете проводки по этой бухсправке.

Пункты 3) и 4) выполняете как написано выше.