|

Расчет расходов будущих периодов |

|

|

Расчет расходов будущих периодов |

|

Это регистр-расчет (документ GP8), поэтому после заполнения обязательно сформируйте (CTRL+F5) проводки Д !90-2-... (Д !91-2-...) К !97-... .

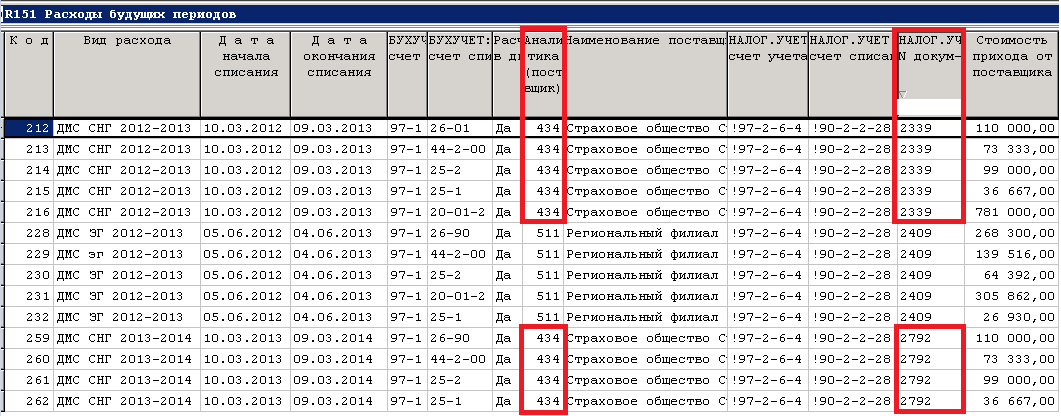

Заполнение происходит согласно текущим входящим остаткам и Дт обороту в оборотной ведомости по отдельным РБП на субсчетах !97… и по данным справочников Инвентарные карточки ОС (R143) и Расходы будущих периодов (R151). Дт оборот !97... формируется проводками документа Перенос новых РБП в НУ.

Для нормального расчета в справочнике РБП должны быть правильно заполнены поля Код, Вид расхода, Даты начала и окончания списания, Счета учета и списания в НУ – это как минимум. Остальные поля, относящиеся к налоговому учету, нужны только как дополнительная информация для заполнения регистра. Если не заполнено поле даты начала списания, «Общий срок в месяцах» будет получен расчетным путем:

общий срок = списано до текущего мес. / (входящий остаток + приход / оставшийся срок) + оставшийся срок

При расчете очередной суммы списания по субсчетам !97-2-4-1 (недоначисленная амортизация списанных ОС) и !97-2-4-2 (убыток от реализации ОС) анализируется «Срок полезного использования» и «Дата акта выбытия» в картотеке ОС.

При формировании регистра анализируется списание РБП в бухучёте и при необходимости выводятся разницы по каждому РБП. По ОС, учитываемым на !97-2-4-1 или !97-2-4-2, безусловно будет формироваться уменьшение вычитаемой временой разницы (!90-9-2-01 или !90-9-2-02 соответственно).

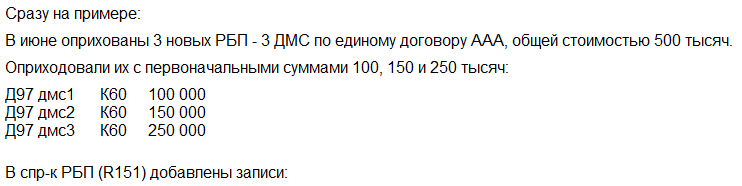

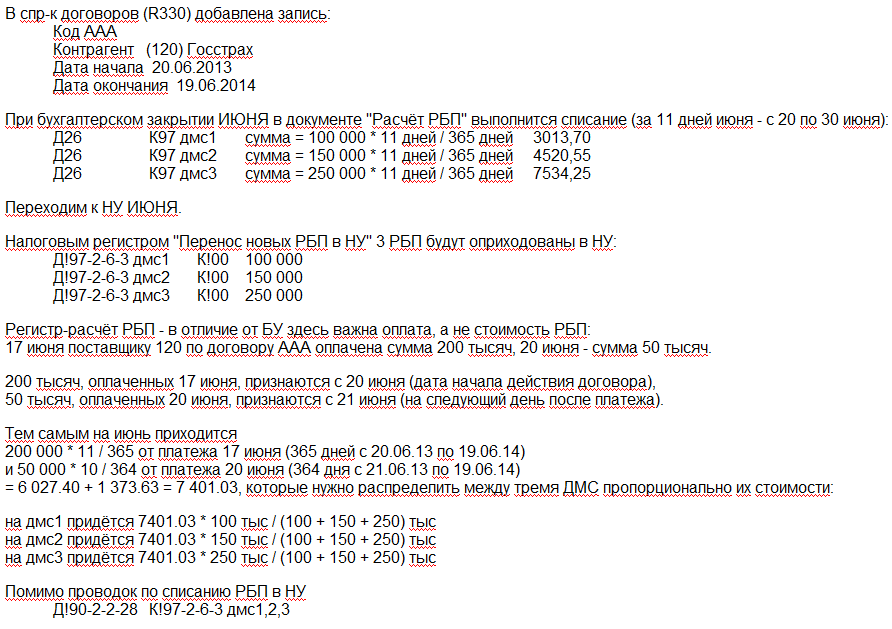

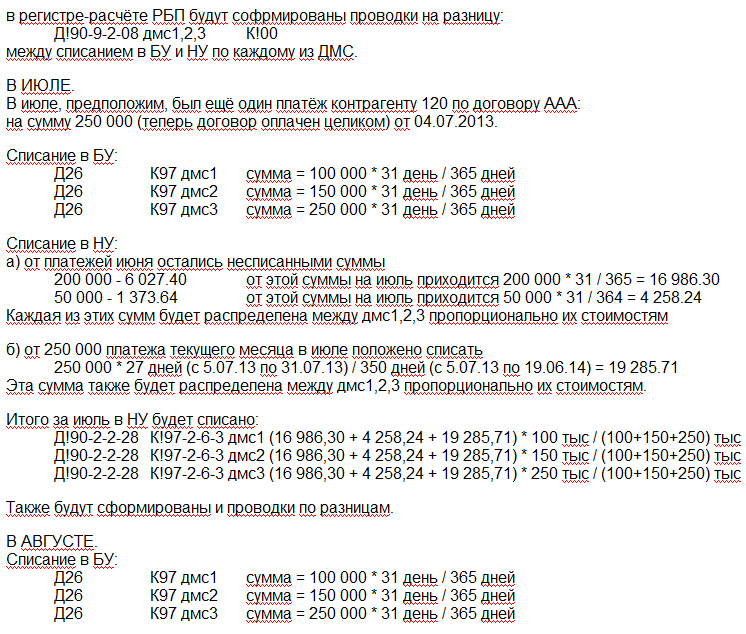

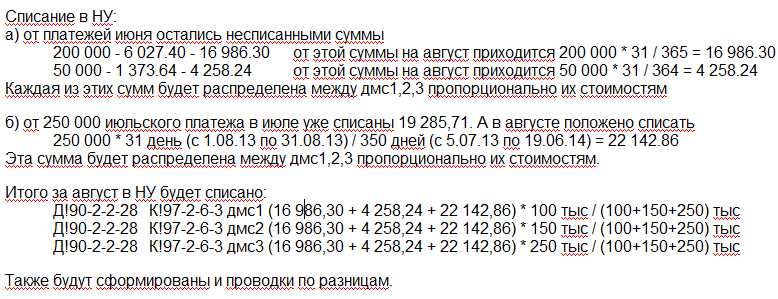

Наиболее сложный вариант разниц - признание ДМС (добровольного медстрахования) в НУ по суммам банковских платежей, а не исходя из остаточной стоимости РБП.

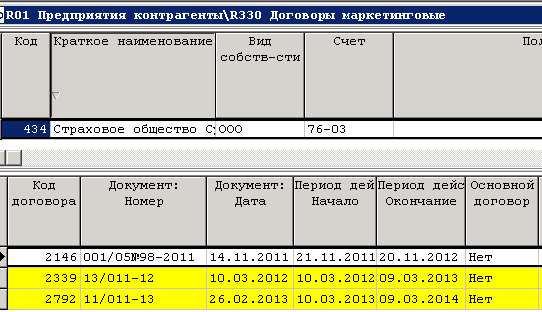

В справочнике R151 помимо "Счёта учёта" !97-2-6-... у ДМС нужно заполнить колонку "Аналитика (поставщик)", а в поле "НАЛОГ.УЧЁТ: N докум-та" проставить код договора по R330:

При заполнении регистра среди банковских Кт платёжек текущего месяца буду отобраны документы с "Получателями", которые встречаются в "Аналитика (поставщик)" спр-ка R151, и "Договорами", которые упомянуты в поле "НАЛОГ.УЧЁТ: N докум-та" спр-ка R151.

Количество дней действия договора определяется по спр-ку R330.

(Напомню, что для БУ даты начала и конца никак не сязаны с R330 и берутся из R151.)

Если дата платежа меньше даты начала договора (по R330), первым расчётным днём признаётся дата начала договора.

В противном случае первый расчётный день - следующий после платежа.

ВНИМАНИЕ!

1) Детализация платежей (и текущего месяца, и предыдущих) записывается на уровень, доступный по F7.

2) Анализируюсят только банковские платежи ТЕКУЩЕГО месяца. Данные о платежах предыдущих месяцев и их частичном списании берутся с уровня детализации регистра предыдущего месяца.

3) Схема списания (в частности, вычисление количества дней в знаменателе и числителе) регламентирована хлебокомбинатом, который написал ТЗ на списание ДМС по банковским платежам.

Регистр-расчёт РБП - один из документов, собирающих затраты (наряду с Начислением амортизации по НУ и Доходами/расходами для налога на прибыль, ...) для Декларации, причем нормируемые расходы на страхование сотрудников ограничиваются прямо в этом регистре. Автоматическое формирование регистра – по сочетанию клавиш CTRL+F6 (или ответ «Да» при входе а регистр), формирование проводок CTRL+F5. Печать регистра по клавише F5.