|

Анализ и оценка имущественного положения и структуры капитала |

|

|

Анализ и оценка имущественного положения и структуры капитала |

|

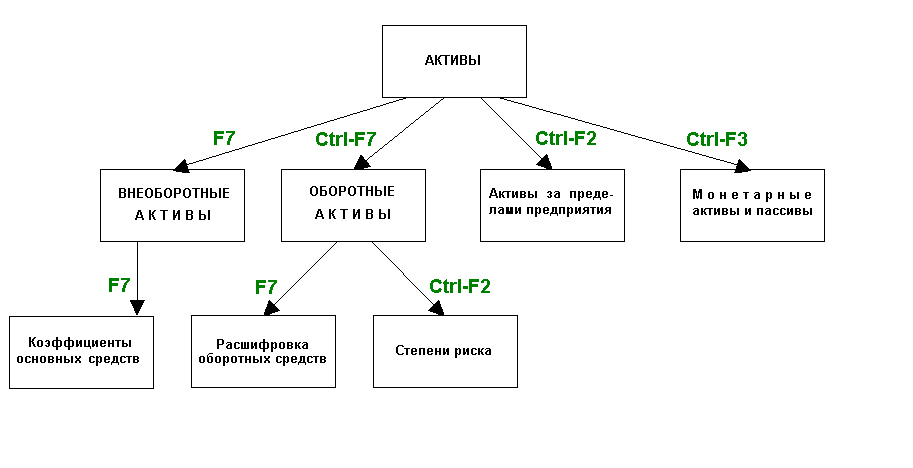

Использует балансовую форму 1 (документ GF1) текущего месяца, главную книгу (GSLD) и сводные проводки (GPRV) текущего года. Сравниваются показатели на начало года и конец текущего месяца. Структура и взаимосвязь уровней документа:

Уровень «Активы» предназначен для анализа соотношения между оборотными и внеоборотными активами в структуре капитала на начало года и конец текущего периода. Желательна тенденция снижения соотношения внеоборотных активов к оборотным.

Уровень «Внеоборотные активы» (F7 с уровня «Активы») позволяет проанализировать структуру и динамику внеоборотных активов. Желательна тенденция снижения удельного веса незавершенного строительства и увеличения основных средств. Данные берутся из раздела I балансовой формы 1.

Анализ технического состояния основных средств базируется на расчете коэффициентов ОС: обновления, выбытия, прироста, годности и износа. Эти коэффициенты, а также сведения о движении ОС, приведены на уровне «Коэффициенты ОС» (F7 с уровня «Внеоборотные активы»). Данные об остатках и движении ОС берутся из главной книги и сводных проводок.

| Коэффициент | обновления = Стоимость введенных за период ОС / Первоначальная стоимость ОС на конец периода. |

| Коэффициент | выбытия = Стоимость выбывших за период ОС / Первоначальная стоимость ОС на начало периода. |

| Коэффициент | прироста = (Стоимость введенных ОС – Стоимость выбывших ОС) / Первоначальная стоимость ОС на конец периода. |

Желательна тенденция роста коэффициентов обновления, выбытия и прироста.

| Коэффициент | износа = Начисленный за период износ / Первонач. стоимость ОС на начало периода. |

Коэффициент годности = 1 – коэффициент износа.

Желательно снижение коэффициента износа (и, следовательно, увеличение коэффициента годности).

Уровень «Оборотные активы» (CTRL+F7 с уровня «Активы») позволяет проанализировать динамику удельного веса средств в сферах производства и обращения за текущий год. Желательна тенденция увеличения оборотных активов в сфере производства. Данные берутся из раздела II балансовой формы 1.

Детализация оборотных активов согласно разделу II формы 1 бухгалтерского баланса представлена на уровне «Расшифровка оборотных средств» (F7 с уровня «Оборотные активы»).

Расчет степени риска вложений в оборотный капитал по элементам оборотного капитала можно посмотреть по CTRL+F7 с уровня «Оборотные активы». Желательна тенденция роста удельного веса вложений с минимальным уровнем риска.

По клавише CTRL+F2 с уровня «Активы» можно оценить удельный вес средств предприятия, находящихся за его пределами. Желательна тенденция уменьшения доли средств за пределами предприятия (за исключением денежных средств и краткосрочных финвложений – в силу их высокой ликвидности).

Удельный вес средств, функционирующих в денежной (монетарной) и материальной (немонетарной) формах можно проанализировать по клавише CTRL+F3 с уровня «Активы». Такое деление связано с тем, что в условиях инфляции статьи баланса, функционирующие в денежной оценке (монетарные активы), не переоцениваются и теряют свою покупательную способность. Так что надо стремиться не к большому удельному весу остатка денежных средств в оборотных активах, а к превышению монетарных пассивов (наших денежных долгов) над монетарными активами , что приведет к обесцениванию долгов предприятия, т. е. к росту капитала. Для расчета такого прироста капитала вам нужно ввести «Индекс инфляции, %» к декабрю предыдущего года: 100 означает отсутствие инфляции, 115 – рост инфляции на 15%, 85 – падение инфляции на 15%.

Обобщающий анализ и оценку имущества предприятия можно распечатать по F5 с уровня «Активы».