|

Общие принципы настройки управленческого анализа себестоимости |

|

|

Общие принципы настройки управленческого анализа себестоимости |

|

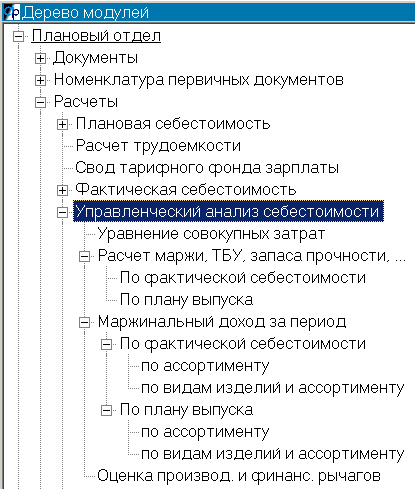

Как видно из названия раздела («Управленческий анализ себестоимости»), его назначение – принятие решений по изменению объемов выработки / цен / прибыли на базе анализа данных по себестоимости – фактической и плановой.

Для обоснования управленческих решений принят маржинальный метод, главный принцип которого состоит в списании на себестоимость продукции только переменных затрат, в то время как постоянные списывают непосредственно на уменьшение прибыли от реализации продукции.

К переменным затратам, как правило, относят:

- сырье (основное, дополнительное, упаковку);

- транспортно-заготовительные (накладные) расходы на муку и дополнительное сырье;

- топливо на технологические цели;

- электроэнергию на технологические цели;

- зарплату производственных рабочих;

- начисления на зарплату производства.

Все эти затраты являются заводскими (производственными). Хотя некоторые относят к переменным и доставку (внезаводские), так как она напрямую зависит от объема отгрузки.

Остальные типы затрат являются постоянными.

Деление затрат на постоянные/переменные задается одноименной колонкой в справочнике статей затрат (R76). Условно-постоянные затраты считаются постоянными. Деление затрат на заводские и внезаводские описано колонкой «Группа статей затрат» того же справочника.

Если вы хотите отнести к переменным расходам и некоторую долю общепроизводственных (и/или общехозяйственных) расходов, лучший выход из положения – ввести в справочник статей затрат 2 статьи общепроизводственных расходов. Например, – общезаводские-переменные, общезаводские-постоянные, – у которых в колонке «Группа статей затрат» будет одинаковое «Заводские\Общепроизводственные», а в колонке «Постоянные/Переменные» значения будут разными. В колонке «%» нужно указать, какую долю в общезаводских затратах составляет каждая из 2-х статей (в сумме будет 100%).

Определения основных понятий (маржа, точка безубыточности и т.д.) смотрите в описании одноименного документа.

Для того, чтобы распечатка карточки (F5) на любом уровне любого документа была удобочитаемой, рекомендуем установить пропорциональные шрифты для «Карточки» (пункт «Сервис» горизонтального меню в верхней части экрана – «Настройки» – «Цвета и шрифты» – «Модуль и все пользователи» – общий заголовок, статический и изменяемый тексты). Рекомендуемый шрифт – Courier New с размером 10.