|

Взаимосвязь сумм себестоимости выработки, расчётной себестоимости отгрузки и бухгалтерской себестоимости отгрузки |

|

|

Взаимосвязь сумм себестоимости выработки, расчётной себестоимости отгрузки и бухгалтерской себестоимости отгрузки |

|

Три суммы себестоимости, о которых шла речь в названии этого пункта, это

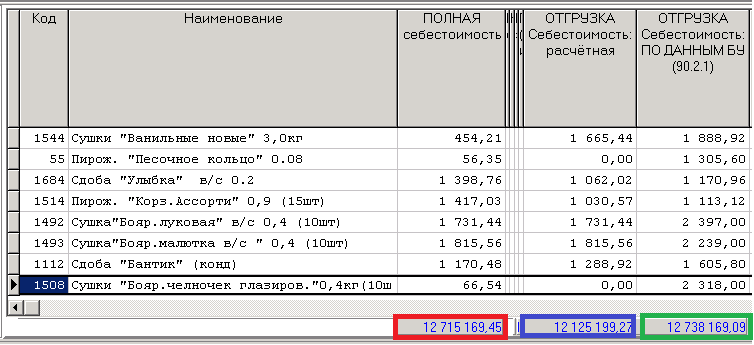

Рис.1

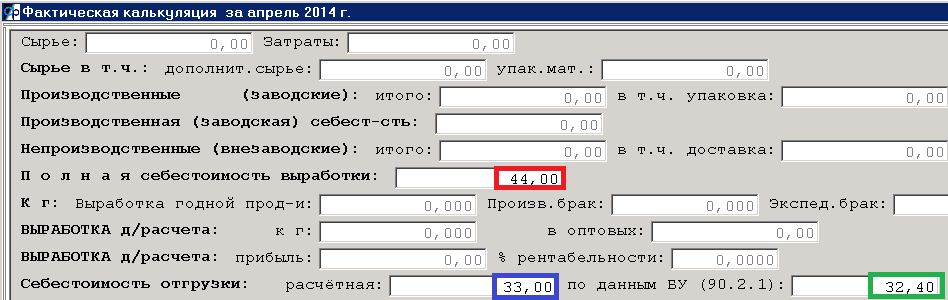

Повторяем Простейший пример 1 из пункта Почему себ-ть отгрузки в факт кальк. не сходится с 90-2-1:

Изготавливаем ровно один ассортимент.

Входящий остаток 43-го 1 шт по цене 10.00, выработано 4 шт по 11.00, отгружено 3 шт.

Дт 20 Кт ... 44.00

Дт 40 Кт 20 44.00

Дт 43 Кт 40 44.00 4 шт

На выходящем остатке 2 штуки, и должны они быть по средневзвешенной себестоимости текущего месяца, то есть по (10+44) / (1шт+4шт) = по 10.80. Сумма остатка = 2шт х 10.80 = 21.60

|

Вход.сальдо |

Дт оборот |

Кт оборот |

Вых.сальдо |

Счёт 43 |

1 шт 10.00 |

4 шт 44.00 |

3 шт Х |

2 шт 21.60 |

Вычисляем Х - на какую сумму отгрузили 3 шт:

10 + 44 - 21.60 = 32.40

Это сумма проводки в Дт 90-2-1:

Дт 90-2-1 Кт 43 32.40 3 шт (цена 1 штуки тоже 10.80)

Итак, по бухучёту:

себестоимость всей выработки 44 рубля, 1 штуки 11.00 (44/4шт),

себестоимость всей отгрузки 32.40, 1 штуки 10.80 (32.40/3шт) = себестоимость выходящего остатка.

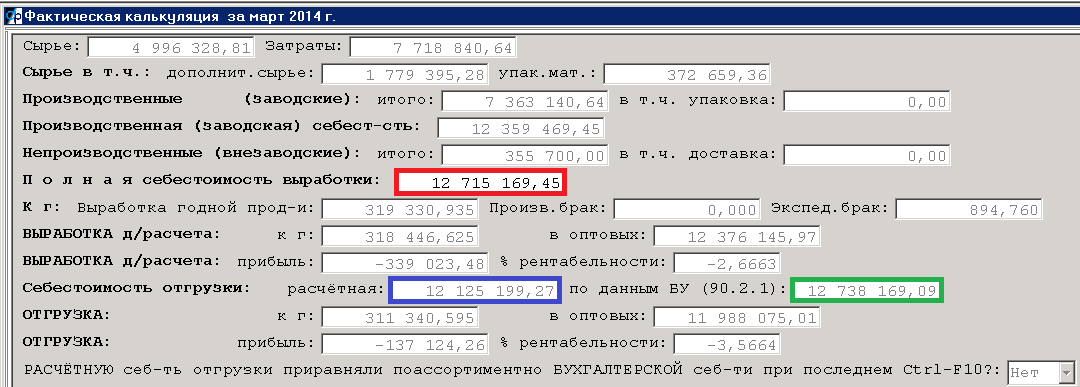

Теперь рассчитываем фактическую себестоимость в Плановом отделе.

Рассчитывается она, как известно, и по выработке, и по отгрузке.

Затраты на ВЫРАБОТКУ нам точно известны - это Дт обороты затратных счетов в разрезе статей затрат.

А вот затраты на ОТГРУЗКУ в разрезе статей затрат приходится получать расчётным путём:

Из выработанных 4 штук отгрузили 3 штуки, значит, затраты на ОТГРУЗКУ составят 3/4 от затрат на ВЫРАБОТКУ.

|

Количество |

Сумма затрат |

Выработка |

4 шт |

44.00 |

Отгрузка |

3 шт |

44.0/4 шт * 3 шт = 33.00 |

Если воспользоваться суммами из нашего примера, то

Рис.2

Существует ряд способов, позволяющих приравнять эти суммы.

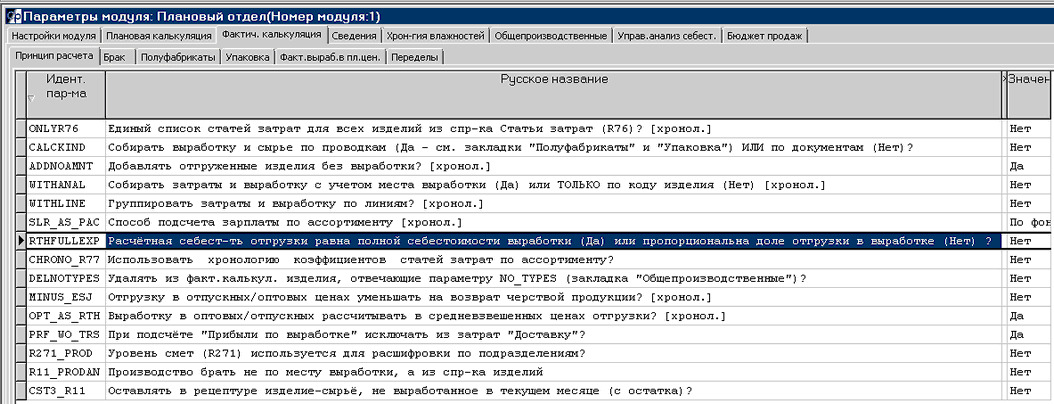

1. Параметр модуля RthFullExp - Умолчание Нет

Рис.3

2. Вопрос при распределении несырьевых затрат (Ctrl-F10 на уровне изделий)

Рис.4

Ваш ответ при последнем распределении несырьевых затрат запоминается в шапке документа - смотри последнюю строку на Рисунке 1.

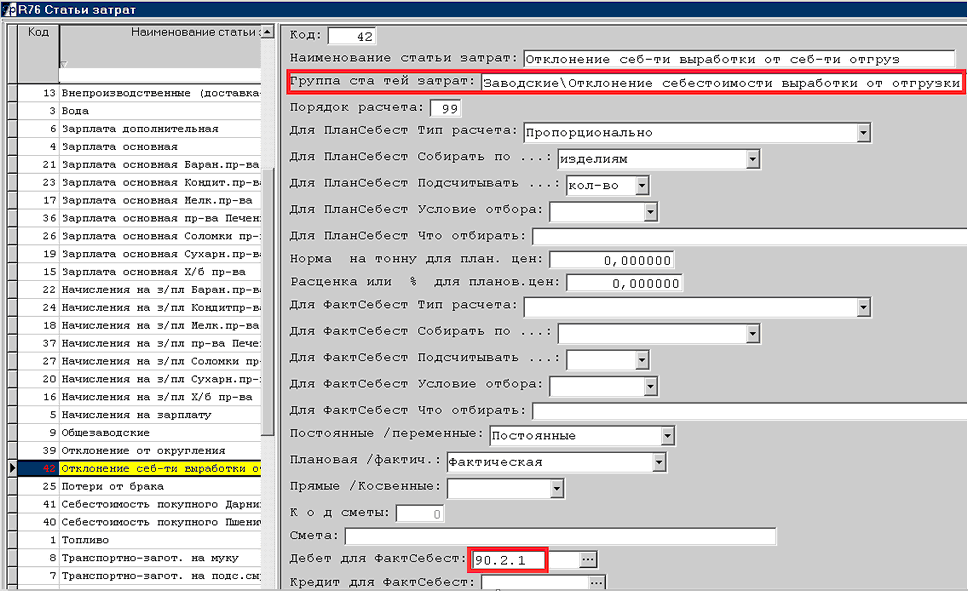

3. Можно использовать специальную статью затрат:

Рис.5

Эта статья должна быть добавлена в каждое изделие (Ctrl-F7 в спр-ке изделий).

Как сочетания этих трёх возможностей влияют на итоги трёх себестоимостей с Рисунков 1 и 2 на примере сумм простейшего примера:

Значение |

Себестоимость выработки |

Расчётная себес-ть отгрузки |

Себест-ть отгрузки в БУ (90-2-1) |

|

по умолчанию 1. RTHFullExp 2. Ответ на вопрос 3. Статьи про откл |

Нет Нет Нет |

44 |

33 = 44 * отгрузка / выработка |

32,40 |

Если RTHFullExp |

Да |

44 |

44 как себестоимость выработки |

32,40 |

Если Ответ на вопрос |

Да |

44 |

32,40 как бухг. себестоимость отгрузки |

32,40 |

Если Статья про откл (RTHFullExp принудительно) |

Есть Да |

32,40 как бухг. себест-ть отгрузки |

32,40 как себестоимость выработки, а та взята из бухг. себест-ти отгрузки |

32,40 |

Подгонка себестоимости выработки под бухг. себестоимость отгрузки - последняя строка в таблице выше - выполняется за счёт перераспределения всех несырьевых статей затрат умножением на коэффициент:

Коэффициент = (Себест90-2-1 - СырьевыеЗатраты) / (СебестВыработки - СырьевыеЗатраты)

Остальные выравнивания выполняются за счёт простого приравнивания соответствующих колонок себестоимости поассортиментно (выделенные итоги с Рисунка 1 - это суммы по соответствующим колонкам уровня изделий Рисунка 6):

Рис.6