|

Системные параметры – План счетов |

|

|

Системные параметры – План счетов |

|

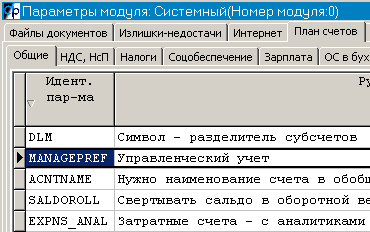

Общие

Символ – разделитель субсчетов – в плане счетов обобщающие счета могут разделяться от субсчетов любым символом, например 43–1, 43.1, 43/1. Единственное правило – символ разделитель нужно установить один раз и больше не изменять его.

Управленческий учет – счета управленческого учета по умолчанию начинаются с буквы ’У’. Т.е. У43-1.

НДС (налог на добавленную стоимость)

Счет НДС начисленный по Льготной ставке – на сегодняшний день льготная ставка 10%. Субсчет 68 счета.

Счет НДС начисленный по Стандартной ставке – 18%. Субсчет 68 счета.

Счет оприходования НДС 10% (19-й) – субсчет 19 счета

Счет расчетов НДС по авансам начисленным (76 или 62-й) – 76 счет – расчеты с дебиторами и кредиторами, 62 счет – Расчеты с покупателями и заказчиками

Счет НДС по авансам начисленным (19-й) – субсчет 19 счета

Массив счетов, на кредитовое сальдо по которым начисляется НДС на авансы – задается в виде массива в фигурных скобках {‘Счет 1’,’Счет 2’,’Счет 3’}, например, {’62-1’,’62-4’,’62-5’}

Счет учета оплаченной части начисленного НДС – (устаревший параметр) для пользователей, использующих способ возмещения НДС «по оплате»

НДС перечисления – субсчет расчетов с бюджетом по НДС

Счет восстановления НДС (19-й) – субсчет 19 счета

Счет оприходования НДС по ОС в книге покупок (19..) в котором аналитика ОС – субсчет 19 счета

Счет оприходования НДС 18% (19-й) – субсчет 19 счета

Счет НСП – счет Налога с Продаж (в настоящее время не используется)

Налоги

Счет ЕНВД – счет единого налога на вмененный доход

Счет транспортного налога – субсчет 68 счета

Дебет налога на имущество – субсчет 91-2 или 26-го счета

Соцобеспечение

ФСС – счет фонда социального страхования субсчет 69 счета

Счет обязательного страхования от несчастных случаев – субсчет 69 счета

Страховая часть трудовой пенсии – субсчет 69 счета

Накопительная часть трудовой пенсии – субсчет 69 счета

Больничный лист за счет ФСС по ММРОТ – субсчет 69 счета

Зарплата

Расчеты с персоналом по оплате труда – установить 70 счет

Массив дополнительных счетов для расчета с персоналом – задается в виде массива в фигурных скобках {‘Счет 1’,’Счет 2’,’Счет 3’}

Счет депонента – субсчет 76 счета

Счет списания невостребованных депонентов – субсчет счета 91-1

Счет расчетов по выплате дивидендов – субсчет 75 счета или субсчет 70 счета

Основные средства в бухгалтерском учете

Счет накопления амортизации ОС в аренде – субсчет 03 счета (например, 03-2)

Счет учета ОС в аренде – cубсчет 03 счета (например, 03-1)

Обобщающий счет учета ОС – счет 01

Обобщающий счет амортизационных отчислений с ОС – счет 02

Обобщающий счет учета Нематериальных Активов – счет 04

Обобщающий счет амортизационных отчислений Нематериальных Активов – счет 05

Вложения во внеоборотные активы – счет 08

Суффикс счета выбытия ОС (без разделителя) – субсчет 01 счета (например 0, т.е. 01-0)

Выручка от продажи ОС и прочих активов – субсчет счета 91-1

Счет расходов на выбытие ОС и прочих активов – субсчет счета 91-2

Излишки/недостачи

Счет оприходования излишков – Обычно субсчет счета 91-1 (без аналитики). Используется как кредит для формирования документа излишков – недостач.

Счет отражения недостач – Либо субсчет 94-го – аналитика по справочнику сотрудников (R13), либо субсчет счета 91-2 (без аналитики). Используется как дебет для формирования документа излишков – недостач.

Счет учета излишков при списании ГСМ, Счет учета недостач при списании ГСМ – счета используются в документе «Путевой лист» в модуле «Автотранспорт»

Торговля

Тара в торговле – субсчет 41 счета (например, 41-3)

Товары на складе – субсчет 41 счета (например, 41-1)

Товары в магазине – субсчет 41 счета (например, 41-2)

Торговая наценка – субсчет 42 счета

Счет готовой продукции в торговле (43...) – субсчет 43 счета

Общие торговые издержки – субсчет 44 счета

Обобщающий счет себестоимости в торговле – субсчет счета 90-2

Брак

Счет экспедиционного брака, Счет производственного брака по вине мастера, Счет технологического брака в производстве – как правило, субсчета 28-го с аналитиками: 1-я и 2-я возможные группы аналитик по справочникам аналитического учета (R10) – без отслеживания в оборотной ведомости и изделий (R11) – с отслеживанием в оборотной ведомости.

Счет экспедиционного брака – счет, на которым будет списываться брак в экспедиции.

Счет производственного брака по вине мастера – счет, на которым будет списываться брак в производстве, по вине мастера

Счет технологического брака в производстве – счет, на которым будет списываться брак в производстве, не по вине мастера

Счет учета черствяка – Счет учета черствой продукции (субсчет 10-го с аналитикой по изделиям).

Счет учета черствой продукции используется в том случае, если желательно на остатках 10-го счета видеть количество черствой продукции в штуках . В плане счетов в этом случае нужно добавить счет, например 10-Б (от слова «брак»),

10-Б Счет учета черствой продукции

Признак колучета: +

1-я группа возможной аналитики: R10 Подразделения

Отслеживать аналитику 1 в оборотной ведомости: +

2-я группа возможной аналитики: R11 Объекты производства

Отслеживать аналитику 2 в оборотной ведомости: +

В этом случае придется использовать документ «Преобразование брака-изделия в брак-сырье», чтобы брак не копился на остатке 10-го, а преобразовывался, например, в крошку на счет 10-2.

Можно настроить автоматическое преобразование брака в сырье (в крошку). Для этого параметр конкретного производства «Автоматически переводить производственный брак в сырье?» установить в «Да» (при преобразовании брака будет использован «Промежуточный счет для преобразования сырья», смотрите подзакладку ПРОЧИЕ СЧЕТА). Тогда не придется вводить документ преобразования брака, но в этом случае остатков черствой продукции в штуках на 10-м счете вы не увидите. Описание параметров конкретного производства смотрите здесь.

Промежуточный счет для преобразования брака – субсчет 10-го счета без аналитики. Промежуточный счет необходим для перевода брака с 43 счета на 10.

Дебетовый счет при утилизации брака – если брак невозможно переработать (например в крошку) его выбрасывают и списывают на этот счет. Т.е. это счет, на который списывается неперерабатываемый брак. Субсчет 91 счета. Использоваться при утилизации брака в модуле «Производство»

Налоговый учет

Префикс счетов налогового учета – По умолчанию ‘!’. Все счета, начинающиеся с восклицательного знака будут относиться к налоговому учету

Корреспондирующий счет налогового учета – должно быть указано ‘!00’

Выручка от реализации аморт. имущества (налоговый учет) – необходимо выбрать субсчет счета !90-1

Остаточная ст-ть реализации аморт. имущества (налоговый учет) – субсчет счета !90-2

Реализация

Счета, по которым определяется долг за предприятием – задается в виде массива в фигурных скобках {‘Счет 1’,’Счет 2’,’Счет 3’}

Счет учета продукции сторонних производителей в экспедиции – субсчет 41 счета

Счет учета продукции в экспедиции – субсчет 43 счета

Счет учета тары в экспедиции – субсчет 10-го счета

Счет расчетов с покупателями по таре – субсчет 62 счета. Может совпадать со счетом «Расчеты с покупателями и заказчиками», но если нужно видеть раздельные остатки по таре и по задолженностям клиентов по продукции, рекомендуется использовать разные субсчета

Счет расчетов с покупателями за готовую продукцию – субсчет 62 счета.

Прочие счета

Счет кассы (обобщенный) – 50-тый счет

Счет полуфабриката – 21 счет. В плане счетов R04 у 21 счета должна быть указано следующее

Счет 21 Полуфабрикаты

Первая группа возможной аналитики: R10 Подразделения

Отслеживать первую аналитику в оборотной ведомости: +

Первая группа возможной аналитики: R11 Объекты производства

Отслеживать первую аналитику в оборотной ведомости: +

Первая группа возможной аналитики: R11 Объекты производства

Отслеживать первую аналитику в оборотной ведомости: (пусто)

Счет расчетов с поставщиками – субсчет 60-го счета

Счет ВПО в производстве – счет возвратно-перерабатываемых отходов в производстве. ВПО не относиться к браку и поэтому учитывается не на 28, а на субсчете 10-го. Подробнее про ВПО можно прочитать в пункте "Основные понятия, правила расчета, учет брака". 1-я и 2-я возможные группы аналитик по справочникам аналитического учета (R10) – без отслеживания в оборотной ведомости и изделий (R11) – с отслеживанием в оборотной ведомости.

Подотчетные лица – субсчет 71 счета

Спецодежда (инвентарь и хозпринадлежности) на складе – субсчет 10-го счета (по умолчанию 10-9-1)

Спецодежда (инвентарь и хозпринадлежности) в эксплуатации – субсчет 10-го счета (по умолчанию 10-9-2)

Счет расходов будущих периодов – 97 счет

Прибыль от оприходования материалов после списания – субсчет 91-1

Промежуточный счет для преобразования сырья – субсчет 10-го счета без аналитики.

Используется в модуле «Производство» в документе «Акт преобразования сырья».

Кроме этого этот параметр используется как промежуточный счет для преобразования брака в сухарь (крошку) или преобразование штук забракованной продукции в килограммы крошки.

Преобразование будет осуществляться автоматически, если параметр конкретного производства «Автоматически переводить производственный брак в сырье?» установить в «Да». Тогда не придется вводить дополнительный документ преобразования брака, но в этом случае остатков черствой продукции в штуках на 10-м счете вы не увидите.

Если вы хотите видеть на 10-м счете остатки черствой продукции в штуках, настройте параметр «Счет учета черствяка» (смотрите закладку БРАК) и параметр производства «Автоматически переводить производственный брак в сырье?» установите в «Нет». Параметры конкретного производства рассмотрены здесь.

Счет учета продукции в производстве (для сбора сведений по проводкам) – субсчет 43-го счета.