|

ABC - анализ |

|

|

ABC - анализ |

|

В основе АВС-анализа лежит правило Парето: "20% усилий дают 80% результата".

ABC-анализ обычно применяют для исследования влияния отдельных товаров на общий результат, частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по объему отгрузки, или по степени доходности.

АВС-анализ – наиболее популярный метод для изучения ассортиментной политики, который можно с большим успехом применить к управлению запасами.

В системе КИС «ФАБИУС» мы постарались немного расширить и дополнить варианты анализа, с тем, чтобы обеспечить возможность наиболее полно воспользоваться этим инструментом.

Итак, результатом АВС-анализа является группировка объектов по степени влияния на общий результат. Такой способ категорирования подсказывает, что нужно вести пристальный контроль за объектами класса A, можно слабее отслеживать состояние объектов в классе B и меньше всего заботиться о классе C.

В качестве объектов мы можем анализировать: изделия, контрагентов и торговые предприятия, которые являются в данном контексте, просто более полной детализацией контрагентов.

Иными словами ABC-анализ позволит маркетологу или руководителю предприятия ответить на два основных вопроса:

| 1. | Первый вопрос относится к ассортиментной линейке предприятия. Какие изделия, выпускаемые предприятием, являются для него ключевыми? Имеют наибольший спрос? Являются наиболее доходными? |

Как правило, реализация очень небольшого процента ассортиментной линейки (10-20%) обеспечивают до 80% доходности предприятия. Это значит, что эта небольшая группа изделий требует очень тщательного производственного планирования, точного выполнения клиентских заявок и строгого контроля за реализацией и продвижением этих позиций.

Реализация еще около 20% позиций – дают дополнительно 15% дохода. Это вторая по важности группа изделий. Суммарно, первые две группы ассортимента A и B – обеспечивают около 95% объема, выручки и дохода предприятия.

Оставшиеся 60% ассортиментных позиций, несмотря на затраченные усилия по их производству и реализации, дают не более 5% дохода и занимают не более 5-10% объема реализации. Иными словами эти позиции не дают существенной отдачи и не требуют к себе особенного внимания при планировании производственного процесса.

Вместе с тем, необходимо оценить рентабельность производства и реализации этой группы ассортимента. Возможно, необходимо изменить ценовую политику, снизить себестоимость, или предпринять иные действия, направленные на то, чтобы ассортимент из данного группы переместился в более высокую. Или же вовсе вывести данные изделия из ассортиментной линейки, заменив на более доходные, если конечно, выпуск этих изделий не обусловлен иными, например маркетинговым целям предприятия.

| 2. | Второй вопрос относится к клиентам, и во многом созвучен с первым. Какие контрагенты выбирают наибольший объем? Приносят наибольшую выручку? Являются наиболее прибыльными? Какие клиенты, несмотря на затраченные, на них усилия не приносит ожидаемого результата? Какие клиенты, являясь лидерами по объему – аутсайдеры по прибыли? Почему? возможно из-за неверной ценовой политики? |

Процентное соотношение клиентов при распределении по группам A,B и C, во многом повторяет таковое при работе с ассортиментом. Около 20-30% ключевых клиентов дают до 75% процентов результата. Еще 30% клиентов дают еще 15-20%. Оставшаяся половина клиентов даёт меньше 5% дохода предприятия.

Анализ также можно выполнить по торговым предприятиям, а не по контрагентам в целом, чтобы выявить слабые места при работе с сетевыми клиентами.

Важно помнить, что непродуманное сокращение товаров группы С (20% дохода компании) может привести к тому, что через некоторое время оставшиеся товары распределятся по тому же закону, но общий результат вашей деятельности для компании может снизиться на 50%.

Таким образом, проведя данный анализ можно достаточно точно ранжировать клиентов и ассортимент, чтобы в дальнейшем развивать успех и устранять недостатки в работе с той или иной группой объектов.

Анализ в общем случае выполнятся в следующем порядке:

| 1. | Вначале определяем объект анализа. |

| 2. | Затем определяем параметр, по которому будет происходить анализ (объем продаж, доход, количество единиц продаж, и. т. п.) |

| 3. | Сортируем объекты анализа в порядке убывания значения параметра. |

| 4. | Рассчитываем долю параметра от общей суммы параметров выбранных объектов. |

| 5. | Рассчитываем эту долю накопительным итогом. |

| 6. | Присваиваем значения групп в зависимости от накопленного итога, для каждого объекта. |

В системе КИС «ФАБИУС», для повышения объективности полученных результатов выполняется анализ в разрезе сразу трех параметров (показателей). Это объем продаж, выручка и валовый доход, который равен разности суммы продаж с НДС и суммы себестоимости.

Для запуска формы выполнения анализа - необходимо выбрать пункт в дереве модулей «Реализация» – «Сведения» – «ABC анализ». Или «Отдел маркетинга» – «Реализация» – «ABC анализ».

Откроется форма выбора объектов и редактирования параметров ABC-анализа.

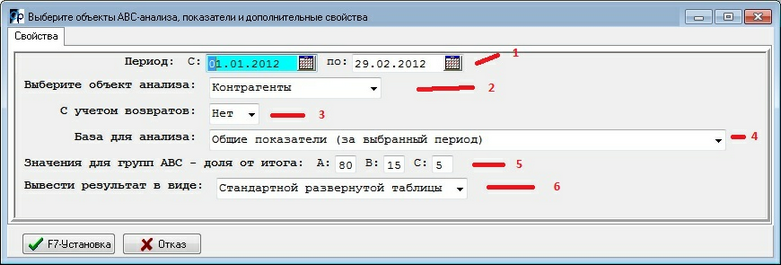

| 1. | Сначала необходимо определится с периодом анализа. Чем больше период – тем точнее данные. По умолчанию, задан период - два месяца, но можно указать и полгода и год. При этом надо учитывать, что точные значения фактической себестоимости прописываются в реализации при закрытии месяца, поэтому с точки зрения оценки доходности брать текущий месяц – нецелесообразно. |

| 2. | Выбираем объект анализа из трех возможных вариантов: «Изделия», «Контрагенты», «Торговые предприятия». |

| 3. | С учетов возвратов – варианты: «Да» и «Нет». |

При значении «Да» из реализации вычитается возврат просроченной продукции за тот же период. Учет возвратов даёт возможность более точно оценить значения реализации, но вместе с тем в два раза увеличивает время анализа. Имеет смысл, при существенных объемах возвратов со стороны ключевых клиентов. В остальных случаях особого влияния на результат не оказывает.

| 4. | База для анализа – два варианта: 1. «Общие показатели за выбранный период» и 2. «Среднесуточные показатели за фактический период внутри выбранного». |

В первом случае для вычисления общего итога по параметру (например, по объему) берется общий суммарный итог за период. Например, если мы выбрали период для анализа с 01.01 по 31.01 и оцениваем контрагентов, то берется количество штук реализованной продукции за 31 день по всем клиентам. Далее, для определения доли каждого клиента, берется его суммарная реализация за 31 день и делится на общий итог.

Во втором случае для определения общего итога берется среднесуточная доля каждого клиента за его фактический период реализации, складывается с долями других клиентов. Затем среднесуточная доля каждого клиента делится на этот суммарный итог.

Например: период мы снова выбрали с 01.01 по 31.01. У нас есть два контрагента: первый брал продукцию с 01.01. по 24.01, а второй с 15.01. по 31.01. При этом первый взял 1000 кг. а второй 500 кг. Тогда общий среднесуточный итог будет 1000кг/24 дня+500 кг./15 дней = 75кг. в день. И доля первого контрагента будет (1000/24) / 75 = 55,56 %, а второго (500/15)/75 = 44,44 %

Второй метод расчета имеет преимущество перед первым, в том случае, если контрагент работает с нами существенно меньше времени, чем выбранный период анализа, или же ассортимент в линейке появился значительно позже, чем начальная дата анализа. Тогда, если база выбрана общая, доля данного объекта будет значительно меньше, чем доля других объектов и он может попасть в группу С, даже если по объему является ключевым объектом. При втором варианте такого не случится, доля каждого объекта будет через среднесуточные показатели.

| 5. | Значения для групп ABC. |

Есть два общепринятых варианта распределения по группам:

«Классический» Парето: 80-15-5. В этом случае в группу A попадут товары 0 – 79.9% показателя, в группу B – 80-94.% показателя, в группу C – оставшиеся от 95-100% показателя.

Другой распространенный вариант из учебников для бизнеса: 50-30-20.

Вы можете подойти к процессу творчески и задать свой вариант распределения по группам, который будет больше отвечать требованиям вашего предприятия.

| 6. | Вывести результат в виде – три варианта: «Стандартная развернутая таблица», «Сведения по группам ABC» и «Подробный отчет в MS EXCEL» Рассмотрим их более подробно: |

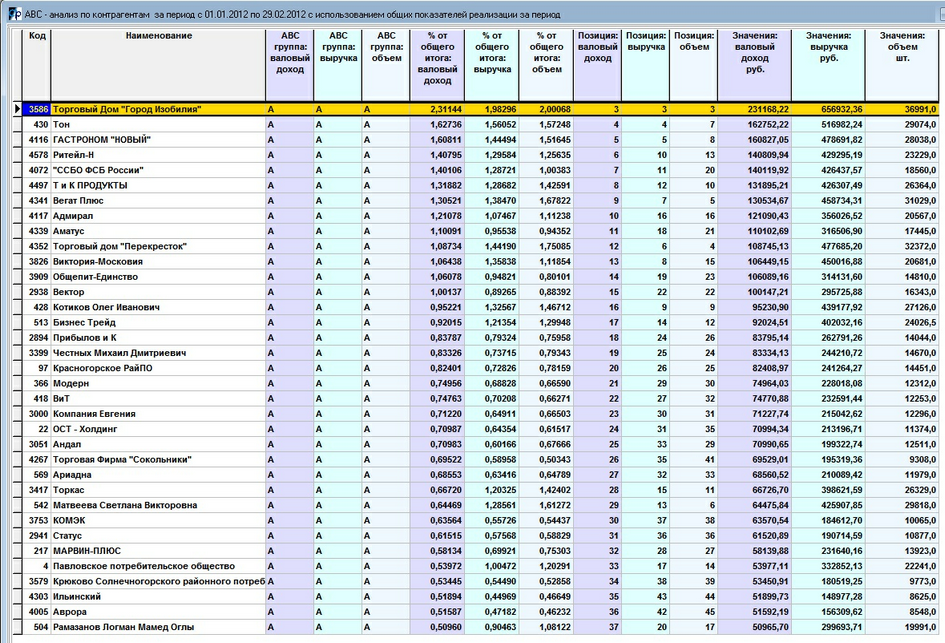

«Развернутая таблица» представляет собой обычную таблицу со всеми стандартными возможностями сортировки, установки фильтра, сброса в MS Excel и проч. Столбцы в таблицы сгруппированы по параметрам. Группа ABC, % от общего итога, по выбранным объектам, Позиция в рейтинге по всем трем показателям и значения этих показателей. Данная таблица наглядно демонстрирует результаты ABC анализа по выбранным объектам.

Также с помощью данной таблицы можно подобрать оптимальные значения для групп ABC. Для этого нужно отсортировать таблицу по полю «Позиция» одного из показателей, выделять строчки по ALT+F1, начиная с верхней и смотреть на накопленный итог по полю «% от общего». Как только по вашему мнению необходимый процент для первой группы будет достигнут, можно проанализировать количество выделенных строк по количеству всех объектов. Также поступаем с оставшимися группами.

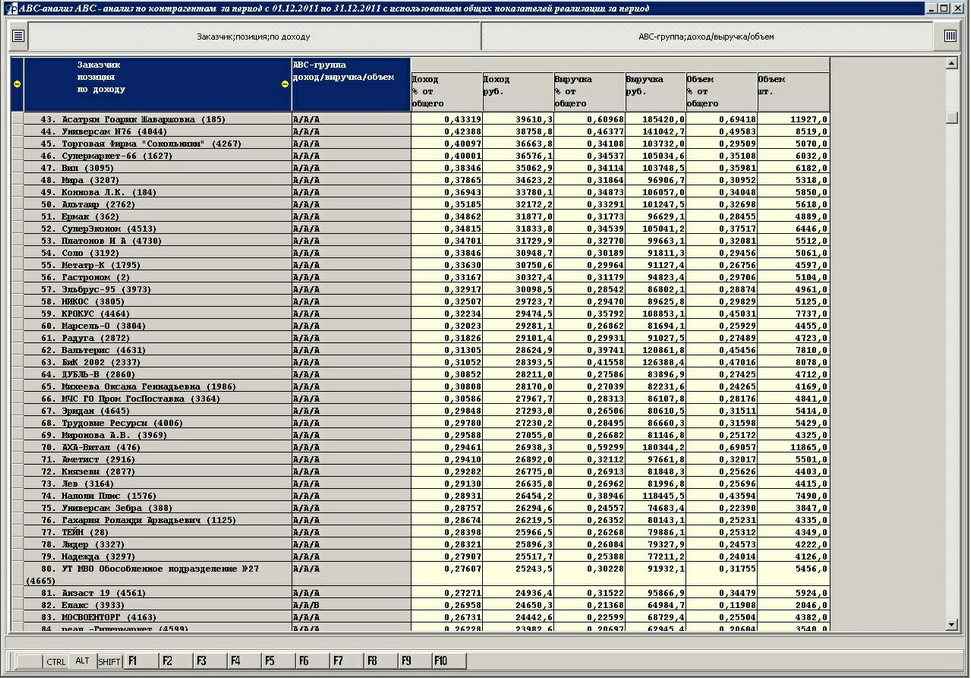

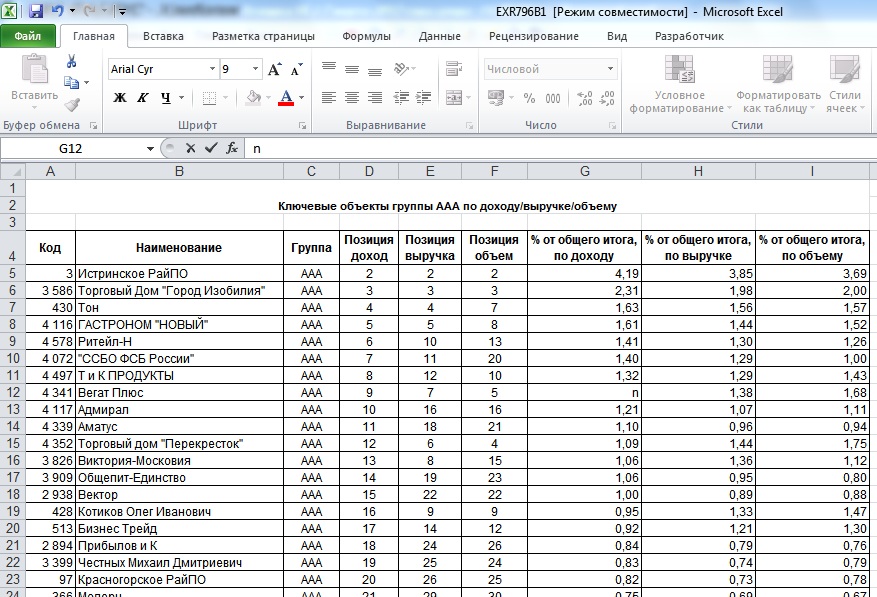

«Сведения по группам ABC» - представляют собой сведения в которых выбранные объекты сгруппированы сразу по трем ABC группам. То есть одному объекту присвоено сразу три группы, например AAA или BCB, по всем трем показателям. Очевидно, что объекты относящиеся к группе AAA имеют самое большое значение для предприятия. Первая буква «А» относится к доходу, вторая к выручке, и третья к объему продаж. Первая цифра в группе объектов, по которой они и отсортированы изначально– позиция в рейтинге по доходу. В данных сведениях также можно оценить суммарный % к итогу по выбранной группе объектов.

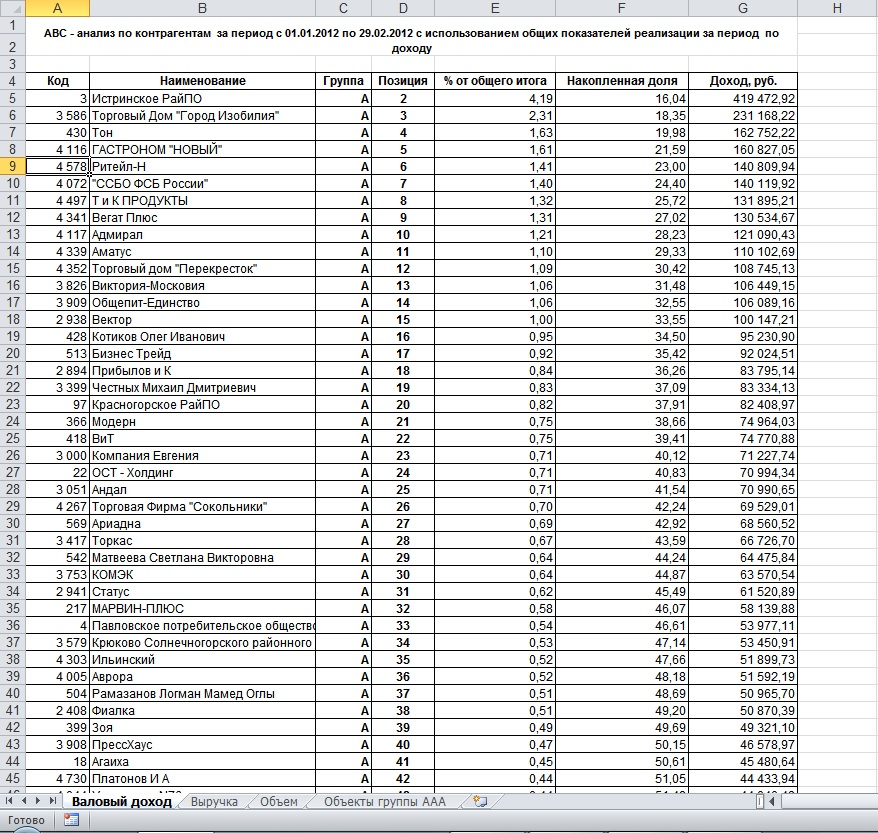

«Подробный отчет в MS EXCEL» - представляет собой книгу из четырех листов. Три из них отражают разбивку объектов по группам с указанием рейтинга % к итогу и накопленной доли, для удобоства оценки, по трем различным показателям: валовый доход, выручка и объем.

На 4-ом листе выведены ключевые объекты групп ААА - по сумме трех показателей. Это объекты, которые составляют основу доходности предприятия и требуют к себе повышенного внимания.

При необходимости можно из данных на этих четырех листах можно строить дополнительный анализ, сводные таблицы, диаграммы и проч.