|

Обособленные подр. (налог на имущ.) |

|

|

Обособленные подр. (налог на имущ.) |

|

При наличии обособленных подразделений (начиная с 2004 – имеющих отдельный баланс или с объектами недвижимости) вам необходимо заполнить справочник «Обособленные подразделения».

Под кодом 1 – основная территория, под следующими кодами (2,3,...) – обособленные подразделения.

Пример заполнения:

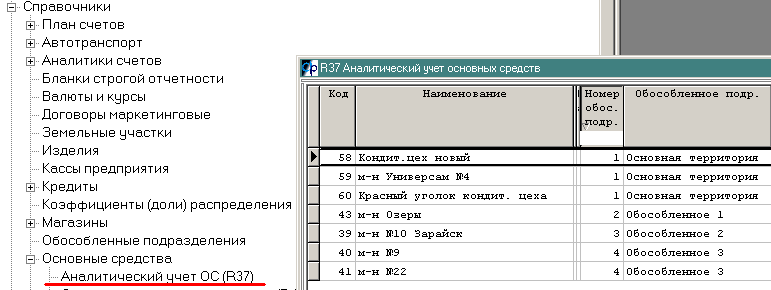

Для предприятий с обособленными подразделениями, имеющими отдельный баланс, нужно указать в соответствующих справочниках, какие склады (R10), экспедиции (R10), магазины (R20) и аналитики учета ОС (R37) к какому обособленному подразделению относятся.

Для предприятий, имеющих отдельные объекты недвижимости (на территории своих обособленных подразделений без баланса) в справочнике аналитики учета ОС (R37) нужно заполнить колонку «Обособленное подр.».

Cначала нужно проставить у всех «Номер обос. подр.» 1 – по ALT+F7.

А потом у некоторых мест учёта ОС (у объектов недвижимости – только по ним представляются декларации в местные налоговые инспекции) проставить принадлежность к обособленному подразделению 2,3,….

При отсутствии обособленных подразделений вы заполняете в этом справочнике ровно одну строку с кодом 1, куда заносите счета областного и местного налогов «по месту нахождения организации».