|

Как посмотреть итоги по счетам налогового учёта? |

|

|

Как посмотреть итоги по счетам налогового учёта? |

|

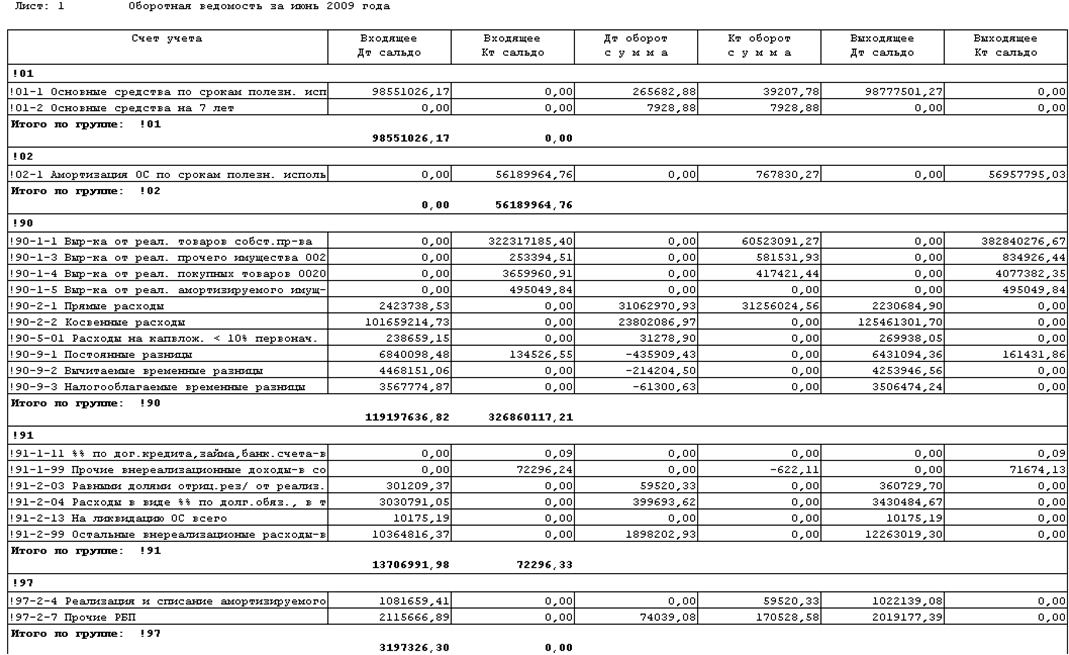

Т.к. налоговый учёт ведётся в рамках некого плана счетов, все обороты и сальдо по НУ – как за текущий месяц, так и за любой период времени, – отражаются в привычной для бухгалтера оборотно-сальдовой ведомости: как в обобщенном виде – на уровне синтетики:

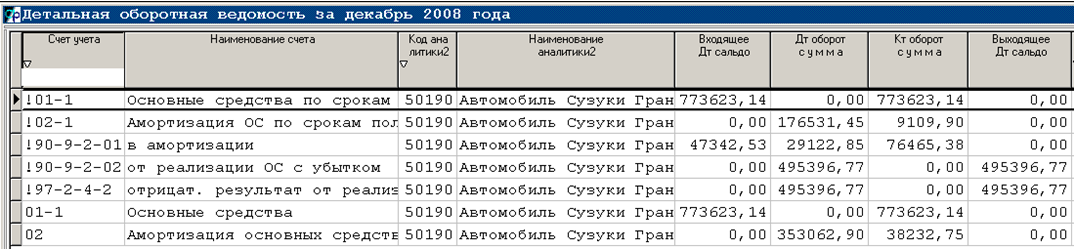

так и в разрезе аналитик. Например, нам хочется посмотреть движение по некоторому ОС, к примеру, проданному с убытком согласно рисунку 1 раздела Как настроить налоговые проводки?

Как видите, мы можем посмотреть одновременно движение и по бухучёту, и по налоговому в единой оборотно-сальдовой ведомости.

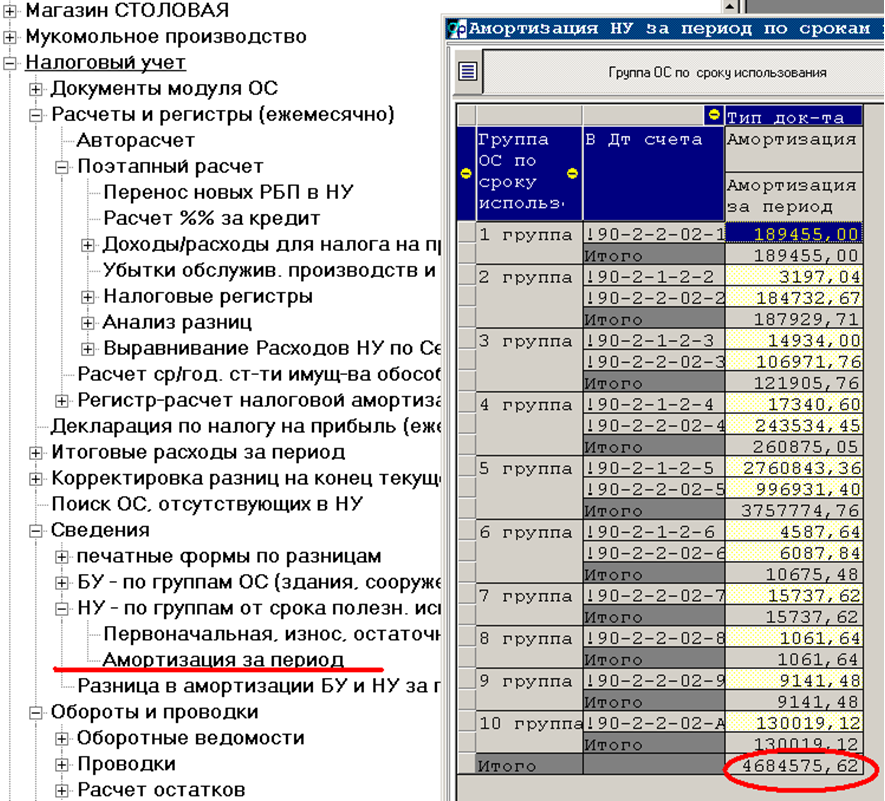

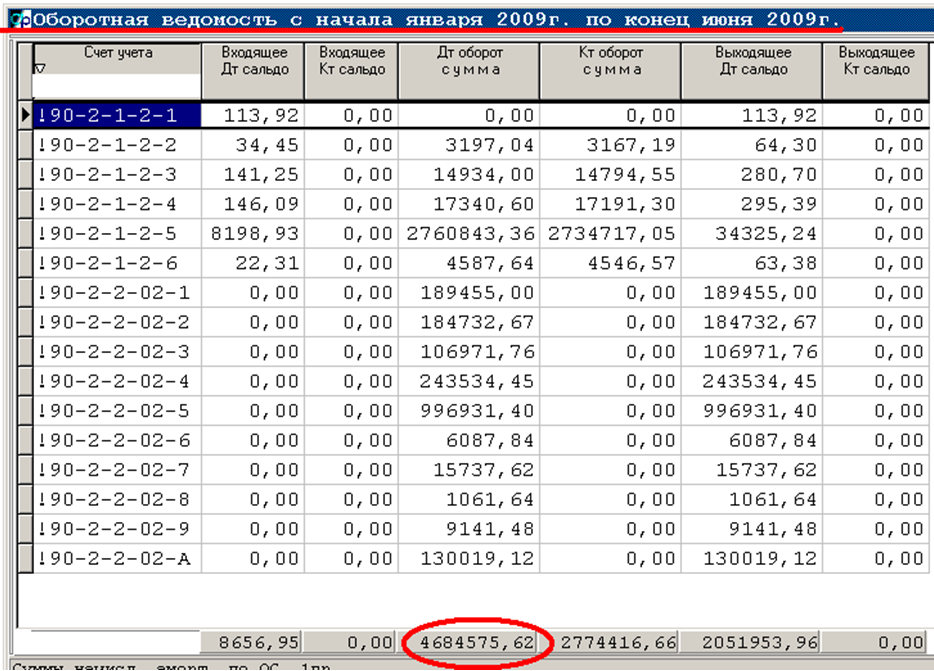

Или, к примеру, нас интересует начисленная налоговая амортизация за полугодие по группам ОС:

На начало года есть входящее сальдо остатка прямых в части амортизации. «Грязная» налоговая амортизация – Дт оборот. Списание «признанной» прямой амортизации происходит по кредиту.

Помимо оборотных ведомостей с расшифровками по аналитикам, датам, корреспонденциям существует множество сведений. К примеру, те же данные, что мы получили выше по оборотной ведомости (рис. 21), мы увидим и в пункте сведения:

Ещё пример: мы хотим через оборотную ведомость сравнить налоговую и бухгалтерскую амортизации: