|

Краткая инструкция по формированию НУ |

|

|

Краткая инструкция по формированию НУ |

|

Действия выполняем ежемесячно (и сколько угодно раз – как бухгалтерское закрытие месяца).

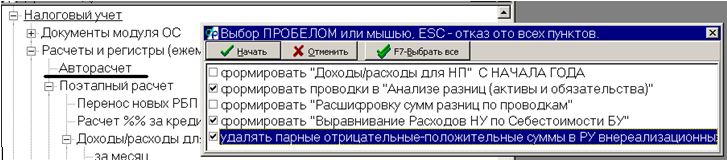

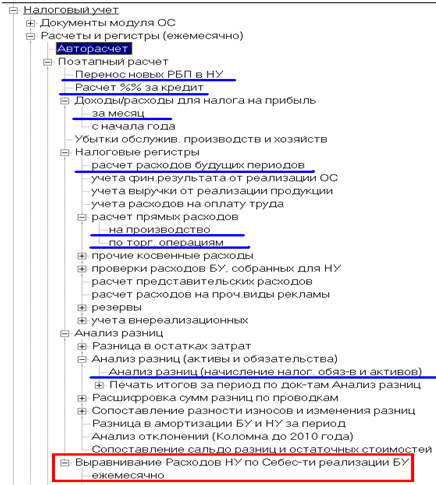

1) Расчёты и регистры – Авторасчёт.

«Авторасчёт» выполняет расчёт остатков «по всем счетам» и последовательно – пункты «Поэтапного расчёта».

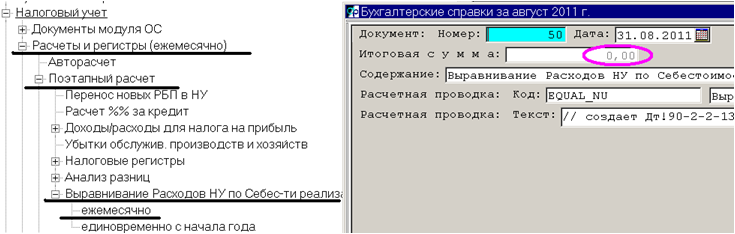

2) В числе прочих пунктов «Авторасчёт» формирует проверочный документ Выравнивание расходов НУ по БУ. Это обычная бухсправка (и видна через бухсправки), только формируется автоматически по заданному алгоритму.

По завершении «Авторасчёта» нужно зайти в этот пункт «Выравнивание …» и убедиться, что сумма в этой бухсправке равна 0:

3) Если это последний месяц квартала, обязательно формируем декларацию (3-й пункт в модуле Налоговый учёт). И проводки по ней (CTRL+F5). Можно и в других месяцах квартала формировать декларацию – для проверки. Проводки в декларации – это НЕ начисление налога. Налог уже начислен документом Анализ разниц. Проводки в декларации только распределяют текущее выходящее сальдо 68-прибыль-0 на 2% и 18% - получается выходящее сальдо 68-прибыль-1 и -2.

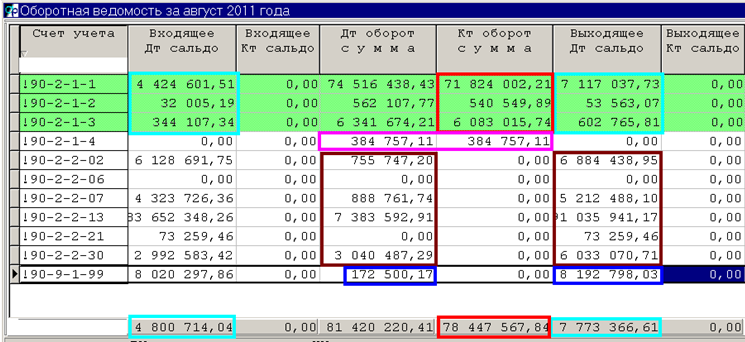

4) Смотрим оборотку по !90 и !91:

!90-1 – это доходы от реализации (Кт оборот – за текущий месяц, Кт сальдо – с начала года) – стр. 010 листа 02 декларации. Может быть ТОЛЬКО Кт Оборот и Кт сальдо.

!91-1 – это внереализационные доходы – стр. 020 листа 02. ТОЛЬКО Кт Оборот и Кт сальдо.

!91-2 - внереализационные расходы – стр. 040 листа 02. ТОЛЬКО Дт Оборот и Дт сальдо.

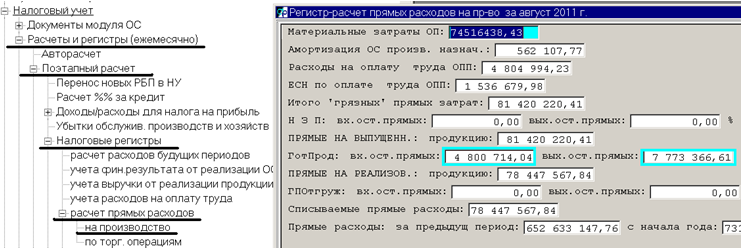

!90-2-1 (-1,-2,-3) – это прямые расходы на производство. Голубые рамки – остатки прямых расходов – должны совпадать с данными регистра-расчёта прямых на производство.

Красная рамка – это признанные прямые за текущий месяц. Признанные прямые с начала года – это Кт оборот !90-2-1-1,2,3 за все месяцы с января – стр.010 прил. 2 к листу 02.

!90-2-1-4 – это прямые по торговле. Они признаются целиком и списываются в регистре-расчёте прямых по торговым операциям. Таким образом, сальдо по ним нет. А признанные «торговые» прямые с начала года = Кт оборот !90-2-1-4 за все месяцы с января. Это сумма строки 020 прил. 2 к листу 02.

По прямым расходам может быть ТОЛЬКО Дт сальдо. И всегда есть Дт оборот («грязные» прямые) и Кт оборот (признанные прямые – попадут в декларацию).

!90-2-2 - коричневые рамки – это косвенные расходы: Дт оборот – за месяц, Дт сальдо – с начала года. Разные субсчета !90-2-2 попадают в разные строки прил. 2 к листу 02:

ДтОб !90-2-2-07-2 = стр.041, ДтОб !90-2-2-21 = стр. 059, ДтОб !90-2-2-22 = стр. 080,

Д!90-2-2-13 К!97-2-4-2 = стр. 100, остальные !90-2-2 = сумма стр. 040.

Косвенные расходы – ТОЛЬКО Дт оборот и Дт сальдо.

!90-9-1 – постоянные разницы.

Среди них у вас точно будут !90-9-1-99, формируемые по 91-2-2 и 91-1-2.

Может быть только Дт сальдо.

!90-9-2, !90-9-3 – временные разницы.

Может быть только Дт сальдо.

Вместо пункта «Авторасчёт» можно выполнять:

1а) Обороты и проводки - Расчёт остатков - Все счета - Полностью (это на всякий случай, но лучше сделать)

1б) Расчёты и регистры - Поэтапное закрытие.

Обязательны к выполнению подчеркнутые синим пункты, в них же обязательно нужно формировать проводки CTRL+F5. Пункт про Выравнивание – проверочный.

Далее пункты 2), 3), 4) из первой части описания.

Естественно, формировать НУ нужно, когда выполнено закрытие по БУ, то есть на 90-2-1 сформирована себестоимость отгрузки.