|

Учет давальческого сырья |

|

|

Учет давальческого сырья |

|

Давальческое сырье - это сырье, которое ваш хлебозавод получил от другой организации ( например, от ООО "Гив" ), но денег вы за это сырье не заплатили и платить не собираетесь, потому что давальческое сырье является собственностью организации ООО "Гив". Учет давальческого сырья в фабиусе производится следующим образом.

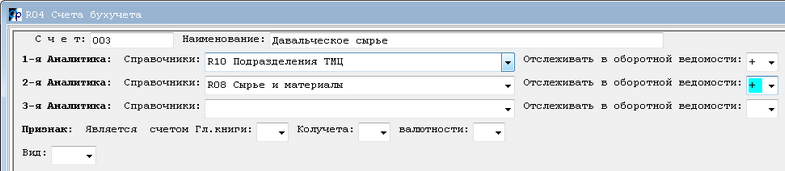

В план счетов вам необходимо добавить счет 003 "Материалы, принятые в переработку".

При поступлении сырья на этом счете отражается стоимость этого сырья.

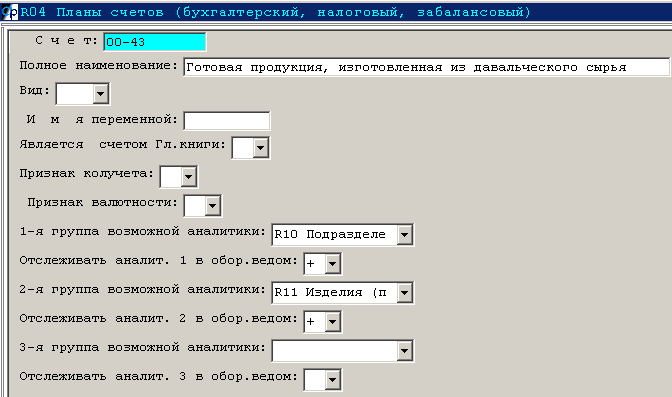

Для учета готовой продукции, произведенной из давальческого сырья, пожалуйста, добавьте еще один забалансовый счет 00-43

Этот счет нужен только для того, чтобы отразить выработку готовой продукции в фабиусе. При производстве готовой продукции списывается давальческое сырье ( Кредит счета 003 ), а так же списывается наше собственное сырье обычной проводкой 20 10.

1. Поступление давальческого сырья на склад

Оформляется документ "Приход от поставщиков". Стоимость материалов, принятых в переработку, записывается в дебет счета 003.

Эта же проводка учитывается при формировании складского отчета.

Количество давальческого сырья отражается в складском отчете в колонке "Приход".

2. Передача давальческого сырья в производство

Давальческое сырье передается в производство. При этом формируется проводка Д003 К003. В складском отчете давальческое сырье уменьшается, в производстве появляется приход давальческого сырья.

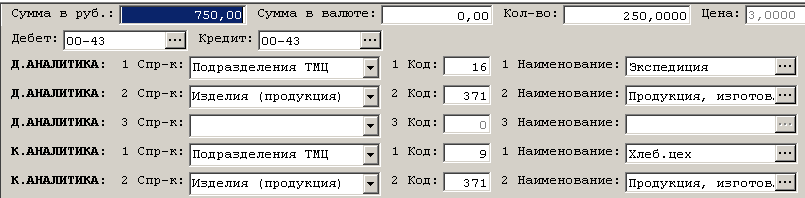

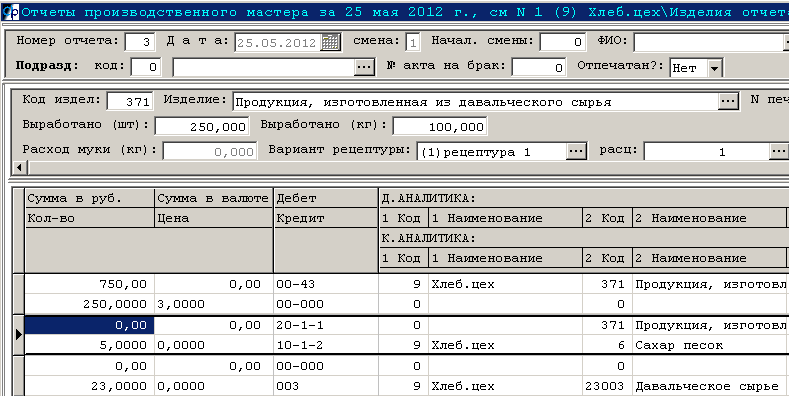

3. Выработка продукции из давальческого сырья

При производстве продукции в нашем бухгалтерском учете она никак не учитывается, т.к является собственностью того предприятия, которое нам предоставило давальческое сырье. Но для внутреннего оперативного учета нам необходима проводка, т.к. движение продукции в производстве формируется на основании проводок. Поэтому, при возникновении готовой продукции в фабиусе формируется следующая проводка

В дебете забалансового счета 00-43 отражается количество выработанной продукции. Это количество отражается в движении продукции. Со счета 003 списывается давальческое сырье. Кроме давальческого мы можем для производства использовать другое, купленное нами сырье. Это сырье учитывается на 10 счете и списывается в дебет 20 счета.

4. Передача продукции, выработанной из давальческого сырья, в экспедицию

При перемещении продукции, изготовленной из давальческого сырья, формируется проводка Д00-43 К00-43