|

Настройка аналитик, счетов, концепция бухучета в модуле "Столовой" |

|

|

Настройка аналитик, счетов, концепция бухучета в модуле "Столовой" |

|

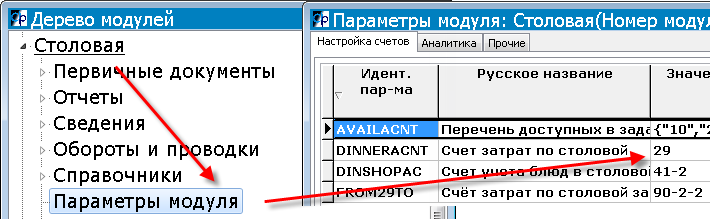

Учёт затрат в Столовой ведется на счете 29 (типовая схема проводок по столовой) или его субсчете (впрочем, некоторые используют счета 20, 23 или их субсчета): Сервис – Параметры задачи, закладка Настройка счетов – "Счет затрат по столовой" DINNERACNT.

Рис.1:

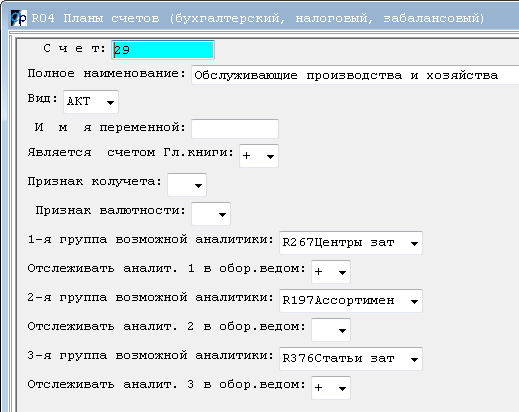

Описание счёта 29 в плане счетов должно быть таким:

Рис.2:

Параметр FROM29TO (Рис.1) определяет счёт, на который закрывается Счёт учёта затрат по столовой (29-й).

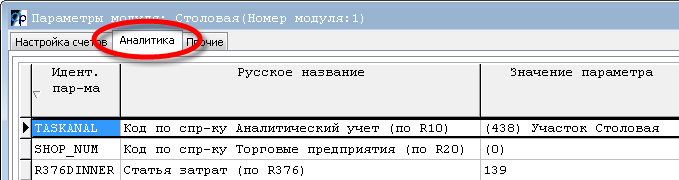

Счёт DINSHOPAC (см. Рис.1) указывается только при варианте учета блюд по рознице (это дебет 41-2 во второй непопулярной схеме учёта внизу параграфа "Краткая схема бухг. проводок по Столовой". А кредит 41-Х в этой схеме учёта - «Счёт» в справочнике Аналитический учет R10 напротив записи о Столовой). Если блюда учитываются по рознице, требуется заполнить и параметр SHOP_NUM:

Рис.3

Параметр TASKANAL (Рис.3) заполнять обязательно. Он задаёт аналитику, на которой ведётся учёт сырья в столовой. Этот же параметр определяет центр затрат ЦПЗ (колонка "Код ЦПЗ" в справочнике Аналитический учёт R10) для счёта 29 - см. "1-ю Аналитика" на Рис. 2.

Параметр R376DINNER (Рис.3) задаёт статью списания затрат в Дт счёта 29 - см. "3-ю Аналитика" на Рис. 2.

Учет сырья в столовой ведется на субсчете 10-го (либо - чрезвычайно редко - на субсчете 20-го – в зависимости от переключателя "Сырье в производстве на счете 20?" в Сервис – Системные параметры, закладка Общепроизводственные.

Если учет ведется на счете 20, нужно выделить для столовой отдельный субсчет 20-го и указать уго в колонке «Дополнит. счет» в справочнике Аналитический учет напротив записи о Столовой).

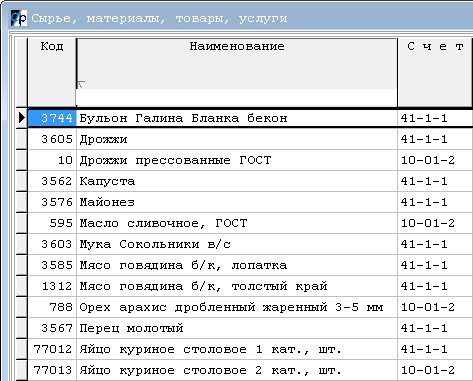

Если учет сырья – на счете 10, для каждого сырья счет учета будет браться из справочника «Сырье и материалы» (R08).

Понятие учёта сырья на счёте 10 условное, так как предприятие вполне может параллельно заниматься оптовой или розничной торговлей либо закупать часть продуктов специально для столовой (в производстве не используются). Тогда часть сырья в столовой будет учитываться на 41-1: в справочнике сырья и материалов "Счётом" будут как субсчета 10-го, так и субсчета 41-1:

Рис. 4

Цена сырья в момент списания (Д29 К10или41) берется из оборотной ведомости по столовой - при условии положительного переключателя MTUN_PRICE:

Рис. 5

Иначе (чрезвычайно редко используемый вариант) цена сырья берётся из справочника Цены на сырьё для столовой (R194) согласно дате списания сырья.

Если в рецептуре блюда встречается готовое изделие (R11) или иное блюдо (R197), цена его (с учётом хронологии) берётся соответственно из колонки "Цена по себестоимости" (***см. ниже) справочника Цены меню (R195) или из колонки "Плановая себестоимость" справочника цен на изделия (R14).

Проводка при списании готового изделия на блюдо:

Д29 |

ЦПЗ,блюдо,статья |

К43 |

столовая_поR10,изделие |

Проводки при списании существующего блюда на новое блюдо:

Д29 |

ЦПЗ,новое_блюдо,статья |

К21 |

столовая_поR10,режнее_блюдо |

стоимость прежнего блюда |

Д29 |

ЦПЗ,прежнее_блюдо,статья |

К21 |

столовая_поR10,прежнее_блюдо |

минус ст-ть прежнего блюда |

Количественный учет блюд в бухучёте столовой при типовой схеме проводок отсутствует. Так как на счёте 29 в проводках несырьевых затрат Д29 К70, Д29 К02, ... невозможно указать конкретное блюдо и его количество. Но на уровне управленческого учёта (движение блюд, документы Отпуск блюд и Обеды в столовой) есть вся информация по ассортименту и количеству блюд.

Если используется первая из непопулярных схем проводок в столовой, количественный учёт блюд в столовой-кухне ведется аналогично счету "Готовая продукция", то есть на субсчете 43-го по себестоимости. При второй непопулярной схеме проводок учёт блюд в столовой аналогичен счету "Товары на складе", то есть без торговой наценки и на каком-нибудь субсчете 41-1 или отдельном субсчете 41-го (41-Х). Этот счет должен быть указан в колонке "Счет" справочника Аналитический учет напротив записи о столовой.

При непопулярных схемах проводок учёт блюд в столовой – торговом предприятии ведется либо по себестоимости – на субсчете 43-го (и забалансовых 00-41-… по рознице, 00-42-… – наценка), либо по розничной стоимости блюд на субсчете 41-2 (и субсчете 42–наценка) – аналогично счету "Товары в торговле". Субсчёт 41-2 задается в Сервис – Параметры задачи, закладка Настройка счетов – «Счет учета блюд в столовой-торговом предприятии (R20)» (DINSHOPAC).

***При непопулярных схемах проводок источник цены каждого блюда по себестоимости зависит от заполнения справочника блюд (R197): если для данного блюда заполнен код «Преобразование в изделие, код R11», себестоимостью блюда будет «Плановая себестоимость за штуку» из справочника цен изделий (R14), если же код преобразования в изделие пустой, себестоимость берется согласно дате изготовления из справочника цен на блюда (R195) – колонка "Цена по себестоимости".

В справочнике План счетов для счета учета блюд в торговом зале столовой:

Вариант учета блюд по себестоимости:

Учет в столовой-кухне, т.е. в R10 TASKANAL (по себестоим.):

(суб)счёт 43, колучет есть

1-я группа возможной аналитики R10

2-я группа возможной аналитики R11, R197

Обе аналитики – с отслеживанием в оборотной ведомости.

Учет в столовой-торг.предприятии, т.е. в R20 SHOP_NUM (по рознице):

00-41-2, 00-42 – колучет и аналитики (R20; R11,R197 или только R20) аналогично учету в остальных собственных магазинах.

То есть объектом учета могут быть как сами блюда (R197), так и блюда по справочнику готовой продукции (R11).

Автоматическое превращение из блюда в готовую продукцию происходит в документе Отпуск блюд, если в справочнике Блюда заполнена колонка «Преобразование в изделие код R11».

Вариант учета блюд по рознице:

Учет по рознице (41-2, 42) – колучет и аналитики (R20; R08,R11,R197 или только R20) аналогично учету в остальных собственных магазинах.

То есть объектом учета могут быть как сами блюда (R197), так и блюда по справочнику готовой продукции (R11) или товар по справочнику сырья (R08). Автоматическое превращение из блюда в готовую продукцию или товар происходит в документе Отпуск блюд, если в справочнике Блюда заполнена колонка «Преобразование в сырье код R08» или «Преобразование в изделие код R11». (При одновременном заполнении R08 приоритетней.)

Столовая должна быть разнесена в несколько справочников:

1) справочник подразделений R10

Рис. 6

Этот код нужно указать в Сервис – Параметры задачи, закладка Аналитика – «Код по спр-ку Аналитический учет (по R10)» TASKANAL.

2) справочник центров затрат (R267). На запись этого справочника ссылается справочник подразделений - см. ЦПЗ 26 на Рис. 6.

Только для непопулярных схем проводок в столовой:

3) справочник торговых предприятий (R20). Заказчиком, естественно, будет ваше предприятие - как и для других "своих" магазинов. Этот код нужно указать в Сервис – Параметры задачи, закладка Аналитика – «Код по спр-ку Торговые предприятия (по R20)» SHOP_NUM.

4) справочник касс (R130) предприятия, в котором будет ссылка на код пункта 3).