|

Отпуск на сторону |

|

|

Отпуск на сторону |

|

Накладные отпуска на сторону – это продажа ТМЦ сторонним юридическим и физическим лицам или своим сотрудникам.

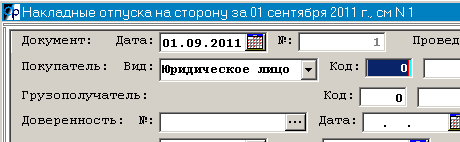

В заголовке (шапке) документа указывается Вид покупателя – юридическое лицо, физическое лицо или сотрудник предприятия и его код (наименование). По Дате накладной и номеру смены содержимое этой накладной будет попадать в расход складского отчета.

Если в реквизиты Основание и Через кого вносятся только несколько вариантов текста, эти тексты можно единожды добавить в справочник констант, а потом просто выбирать нужный текст по F9: стоя в реквизите Через кого нажмите F9 (появится справочник констант) и F6 (добавление). В поле «Значение» введите нужный текст, например, «через Корнева И.И. по доверенности от….», а в поле «Краткое наименование» введите какое-нибудь примечание для быстрого поиска в будущем, например «Корнев».

Если реквизит Проведена установить в Нет, проводки по накладной не сформируются.

Переход к заполнению номенклатуры ТМЦ – по клавише F7. Каждую новую номенклатуру добавляем по F6. Реквизит Вид задает справочник номенклатуры, чаще всего это материалы. Единица измерения и % НДС заполняются автоматически (в основном из соответствующего справочника номенклатуры) при выборе конкретного ТМЦ. Если в справочнике % НДС нулевой, в накладной этот процент можно скорректировать вручную.

Обязательно нужно заполнить Количество и Отпускную цену. Остальные суммы и цены рассчитаются автоматически.

В накладных расхода со склада настоятельно рекомендуем не использовать стандартную клавишу добавления F6! Вместо нее у вас есть групповой выбор либо из текущих остатков оборотной ведомости (CTRL+F9), либо из остатков последнего сформированного складского отчета (CTRL+F8).

При необходимости на уровне заголовка накладной можно сформировать счет-фактуру CTRL+F6 и просмотреть/распечатать сформированный счет CTRL+F2. Остальные клавиши работы со счетами-фактурами рассматривать не будем, так как кладовщику они не понадобятся.