|

2002 год Выполняем ежемесячно |

|

|

2002 год Выполняем ежемесячно |

|

Написано в 2002 году

1) В модуле Основные средства и НМА к этому времени уже должны быть выполнены:

- начисление амортизации по НУ: Документы-Амортизация. Если вы не уверены в правильности входящего сальдо по НУ на момент выполнения этого пункта бухгалтером по ОС, можно заново начислить амортизацию ТОЛЬКО по НУ – CTRL+F9 (вместо CTRL+F6) и заново сформировать проводки CTRL+F5. Однако учтите, что параллельно с проводками НУ Д !90-2-1-2-группа (Д !90-2-2-02-группа) К !02-1 (К !02-2) переформируются и проводки по бухучету;

- при положительном значении переключателя ORE_97 (Сервис – Настройки – Параметры задачи – Налоговый учет, закладка Прочие) нужно проверить наличие и правильность проводок по НУ или просто переформировать проводки в Документы – Движение ОС – Реализация – Накладная (учтите, что параллельно с проводками НУ переформируются и проводки по бухучету);

- нужно проверить наличие и правильность проводок по НУ или просто переформировать проводки в Документы – Движение ОС – Списание (учтите, что параллельно с проводками НУ переформируются и проводки по бухучету);

На всякий случай все перечисленные документы доступны и в модуле Налоговый учет: пункт «Документы модуля ОС».

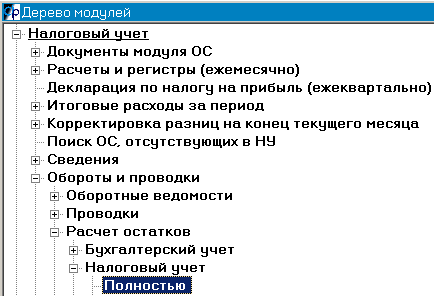

2) Расчет остатков по счету ! (то есть по всем счетам, начинающимся с !) за этот месяц: Обороты и проводки – Расчет остатков – Налоговый учет – Полностью.

Последующие действия выполняем в пункте Расчеты и регистры.

3) Выполнить пункт Перенос новых РБП в НУ.

4) Сформировать Налоговые регистры – регистр расчета финансового результата от реализации ОС.

5) Доходы/расходы для налога на прибыль Заполняете (F6 или положительный ответ на вопрос при входе в документ) и формируете (CTRL+F5) проводки К!90-1, К!91-1 и Д!90-2, Д!91-2 (кроме пришедших из 3-х предыдущих пунктов).

6) Налоговые регистры – расчеты-регистры резервов на отпуска, выслугу, 13-ю. Заполняете (F6) и формируете (CTRL+F5) проводки Д !90-2-1-3-6/7/8 К !00, Д !90-2-2-30-6/7/8 К !00.

7) Налоговые регистры – расчет расходов будущих периодов. Заполняете (CTRL+F6) и формируете (CTRL+F5) проводки Д !90-2-... (Д !91-2-...) К !97-... .

8) Снова Доходы/расходы для налога на прибыль – повторно выполняем Заполнение F6 – учитываем тем самым сформированные в РБП и резервах проводки: некоторые РБП нормируются по расходам на оплату труда, а сама оплата, подсчитываемая в Доходах/расходах, включает в себя РБП по страхованию и резервы, – отсюда такая петля. Формирование проводок CTRL+F5 нужно только в случае, если какие-то из сумм вы скорректировали «руками». Та же история и с резервами на отпуска, выслугу, 13-ю – они должны начисляться как % от расходов на оплату труда, а сами являются частью этой самой оплаты.

9) Убытки обслуживающих производств и хозяйств – для тех, кто решил их показывать.

10) Налоговые регистры – формирование на основании проводок Доходов/расходов и предыдущих регистров всех не упомянутых выше регистров в любом порядке.

Регистры «учета» формируются и печатаются по суммам уже созданных выше налоговых проводок, новых проводок они не порождают.

Регистры «-расчеты» предполагают изменение собранных выше налоговых расходов (собирались они в Д !90-2…, !91-2…): расчет части прямых расходов, расчет нормируемых по сроку или нормативу косвенных расходов. Полученные суммы учитываемых для налогообложения расходов будут проведены проводками с К !90-2…, !91-2. Не забывайте нажимать CTRL+F5 для формирования этих проводок.

Регистры-расчеты нужно формировать ежемесячно, даже если в каком-то месяце не было соответствующих расходов, так как база (зарплата, выручка) с начала года получается как сумма с начала года из регистра прошлого месяца + база за текущий месяц.

Несмотря на то, что в документе Декларация по налогу на прибыль у вас будет возможность скорректировать сумму любой строки декларации, делать это нужно в документах, порождающих налоговые проводки (начисление амортизации по НУ, списание, реализация ОС, Доходы/расходы для налога на прибыль, регистры-расчеты), так как проводки именно этих документов используются для подсчета итогов с начала года.

11) Анализ разниц – заполнение и формирование проводок по коррекции налога на прибыль: анализируются сальдо и проводки по счетам !90-9-… . На основании динамики изменения этих разниц формируются проводки по налоговым обязательствам и активам.

12) Только для организаций, имеющих обособленные подразделения. Заполнить хронологию среднесписочной численности (R269) – F7 в справочнике обособленных подразделений.

Формулы формирования проводок в различных документах можно посмотреть и скорректировать по SHIFT+F4. Но мы старались не допустить «разбегания» налогового плана счетов, в результате у всех наших клиентов проводки по счетам НУ одинаковые, и корректировать их, скорей всего не придется.